₹25,000 ಸಂಬಳದಲ್ಲಿ ಹಣ ಉಳಿಸುವುದು ಹೇಗೆ?

ಪ್ರತಿ ತಿಂಗಳ 1ನೇ ತಾರೀಖು ಮೊಬೈಲ್ಗೆ “Salary Credited” ಅಂತ ಮೆಸೇಜ್ ಬಂದಾಗ ಆಗುವ ಆ ಖುಷಿಯೇ ಬೇರೆ. ಆದರೆ, ಅದೇ ಖುಷಿ ತಿಂಗಳ 15 ಅಥವಾ 20ನೇ ತಾರೀಖು ಬರುವಷ್ಟರಲ್ಲಿ ಮಾಯವಾಗಿ ಬಿಡುತ್ತದೆ. ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್ ನೋಡಿದಾಗ “ಅಯ್ಯೋ, ಬಂದ ಹಣವೆಲ್ಲ ಎಲ್ಲಿ ಹೋಯಿತು?” ಎನ್ನುವ ಆತಂಕ ಶುರುವಾಗುತ್ತದೆ. ಅದರಲ್ಲೂ ಬೆಂಗಳೂರು (Bangalore), ಮೈಸೂರು (Mysore), ಅಥವಾ ಮಂಗಳೂರಿನಂತಹ ದೊಡ್ಡ ನಗರಗಳಲ್ಲಿ ವಾಸಿಸುವ ಯುವಜನರಿಗೆ “ಬರುವ ₹25,000 ಸಂಬಳದಲ್ಲಿ ರೂಮ್ ಬಾಡಿಗೆ ಕಟ್ಟಿ, ಊಟ ಮಾಡಿ ಜೀವನ ನಡೆಸುವುದೇ ಕಷ್ಟ, ಇನ್ನು ಉಳಿತಾಯ (Savings) ಮಾಡಲು ಹೇಗೆ ಸಾಧ್ಯ?” ಎಂಬ ಪ್ರಶ್ನೆ ಸದಾ ಕಾಡುತ್ತಿರುತ್ತದೆ.

ಆರಂಭದಲ್ಲಿ ಎಲ್ಲರಿಗೂ ಇದೇ ರೀತಿ ಅನಿಸುವುದು ಸಹಜ. ಸಂಬಳ ಬಂದ ಮೊದಲ ವಾರದಲ್ಲಿ ಹೋಟೆಲ್ ಊಟ, ಸ್ನೇಹಿತರ ಜೊತೆ ಪಾರ್ಟಿ, ಆನ್ಲೈನ್ ಶಾಪಿಂಗ್ ಅಂತ ಖರ್ಚು ಮಾಡಿ, ತಿಂಗಳ ಕೊನೆಯ ಹತ್ತು ದಿನಗಳ ಕಾಲ ಕಷ್ಟಪಟ್ಟು ದಿನ ತಳ್ಳುವ ಈ ಒಂದು ಸೈಕಲ್ (Cycle) ಬಹುತೇಕ ಎಲ್ಲ ಮಧ್ಯಮ ವರ್ಗದ ಉದ್ಯೋಗಿಗಳ ಜೀವನದಲ್ಲಿ ನಡೆಯುತ್ತಿರುತ್ತದೆ. ಆದರೆ, ಈ ಆರ್ಥಿಕ ಸಂಕಷ್ಟದ ಚಕ್ರವನ್ನು ನೀವು ಇಂದೇ ನಿಲ್ಲಿಸಬಹುದು!

ನೀವು ಈ ಲೇಖನವನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಓದಿ ಮುಗಿಸುವಷ್ಟರಲ್ಲಿ, ನಿಮ್ಮ ಕೈಯಲ್ಲಿರುವ ₹25,000 ಸಂಬಳದಲ್ಲೇ ಪ್ರತಿ ತಿಂಗಳು ಯಾವುದೇ ಕಷ್ಟವಿಲ್ಲದೆ ₹3,000 ದಿಂದ ₹5,000 ವರೆಗೆ ಸುಲಭವಾಗಿ ಉಳಿತಾಯ ಮಾಡುವ ಒಂದು ಪಕ್ಕಾ ರೋಡ್ ಮ್ಯಾಪ್ (Roadmap) ನಿಮ್ಮ ಕೈಯಲ್ಲಿರುತ್ತದೆ. ನೀವು ಈಗ ತಾನೇ ಕಾಲೇಜು ಮುಗಿಸಿ ಮೊದಲ ಕೆಲಸಕ್ಕೆ ಸೇರಿರಲಿ, ಅಥವಾ ಇದುವರೆಗೂ ಹಣ ಉಳಿಸಲು ಸಾಧ್ಯವಾಗದವರೇ ಆಗಿರಲಿ — ಈ ಬಜೆಟ್ ಪ್ಲಾನ್ ನಿಮ್ಮ ಇಡೀ ಆರ್ಥಿಕ ಜೀವನವನ್ನು ಬದಲಾಯಿಸಲಿದೆ.

₹25,000 Salary ರಿಯಾಲಿಟಿ ಚೆಕ್: ನಿಜವಾಗಿ ಕೈಗೆ ಎಷ್ಟು ಬರುತ್ತೆ?

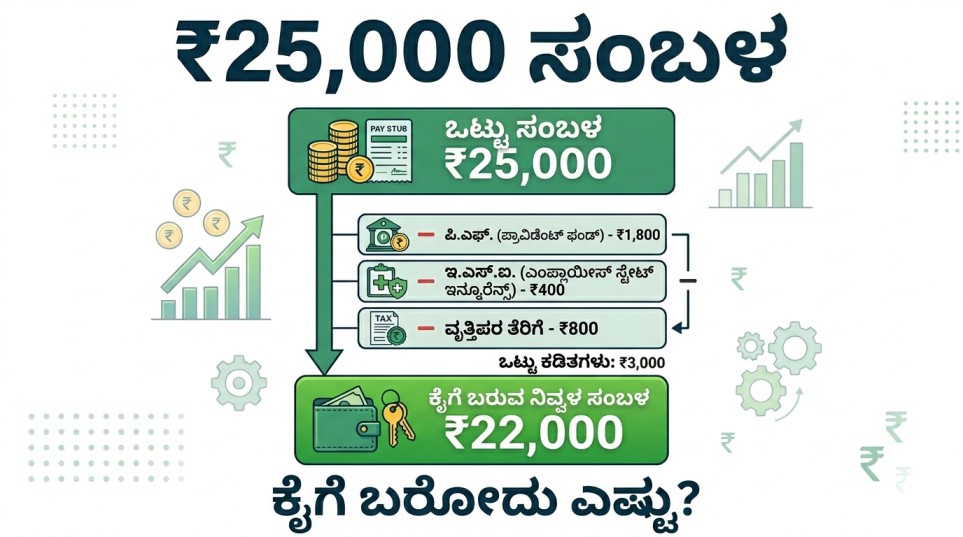

ನಾವು ಯಾವುದೇ ಬಜೆಟ್ ಪ್ಲಾನ್ ಅಥವಾ ಹೂಡಿಕೆಯನ್ನು ಶುರು ಮಾಡುವ ಮುನ್ನ, ನಮ್ಮ ನೈಜ ಆದಾಯ ಎಷ್ಟು ಎಂಬುದನ್ನು ಸ್ಪಷ್ಟವಾಗಿ ತಿಳಿದುಕೊಳ್ಳಬೇಕು. ಕಂಪನಿಗಳು ಆಫರ್ ಲೆಟರ್ನಲ್ಲಿ ನೀಡುವ CTC (Cost to Company) ಬೇರೆ, ಮತ್ತು ಪ್ರತಿ ತಿಂಗಳು ನಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಜಮೆಯಾಗುವ ಇನ್-ಹ್ಯಾಂಡ್ ಸ್ಯಾಲರಿ (In-hand Salary) ಬೇರೆ.

ಒಂದು ವೇಳೆ ನಿಮ್ಮ ಸಿಟಿಸಿ (CTC) ₹25,000 ಆಗಿದ್ದರೆ, ಅದರಲ್ಲಿ ಇಪಿಎಫ್ (Employee Provident Fund), ಪ್ರೊಫೆಷನಲ್ ಟ್ಯಾಕ್ಸ್ (PT), ಮತ್ತು ಇಎಸ್ಐ (ESI) ನಂತಹ ಶಾಸನಬದ್ಧ ಕಡಿತಗಳ ನಂತರ ನಿಮ್ಮ ಕೈಗೆ ನಿಜವಾಗಿ ಬರುವುದು ಸುಮಾರು ₹21,000 ದಿಂದ ₹23,000 ಮಾತ್ರ. ಆದ್ದರಿಂದ, ನಿಮ್ಮ ಬಜೆಟ್ ಲೆಕ್ಕಾಚಾರವನ್ನು ₹25,000 ಕ್ಕೆ ಹಾಕುವ ಬದಲು, ನಿಮ್ಮ ಕೈಗೆ ಬರುವ ಆ ನೈಜ ಮೊತ್ತಕ್ಕೆ ಅನ್ವಯಿಸಬೇಕು.

ಇನ್ನು ಕರ್ನಾಟಕದ ಬೇರೆ ಬೇರೆ ನಗರಗಳಲ್ಲಿ ಇರುವ ಜೀವನ ವೆಚ್ಚ (Cost of Living) ಒಂದೇ ತರ ಇರುವುದಿಲ್ಲ. ಅದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಈ ಕೆಳಗಿನ ಕೋಷ್ಟಕವನ್ನು ನೋಡಿ:

| ನಗರದ ವರ್ಗ (City Type) | ಪ್ರಮುಖ ನಗರಗಳು | ಅಂದಾಜು ಕನಿಷ್ಠ ವೆಚ್ಚ (Basic Living Cost) | ಉಳಿತಾಯದ ಅವಕಾಶ (Savings Potential) |

| Tier-1 City | ಬೆಂಗಳೂರು (Bangalore) | ₹14,000 – ₹17,000 (PG/Shared Flat) | ಸ್ವಲ್ಪ ಕಷ್ಟ, ಆದರೆ ಪ್ಲಾನ್ ಇದ್ದರೆ ಸಾಧ್ಯ |

| Tier-2 City | ಮೈಸೂರು, ಮಂಗಳೂರು, ಹುಬ್ಬಳ್ಳಿ | ₹10,000 – ₹13,000 | ಉತ್ತಮ ಉಳಿತಾಯ ಮಾಡಬಹುದು |

| Tier-3 City/Towns | ತುಮಕೂರು, ಹಾಸನ, ಶಿವಮೊಗ್ಗ | ₹7,000 – ₹10,000 | ಅತ್ಯುತ್ತಮವಾಗಿ ಹಣ ಉಳಿಸಬಹುದು |

ಇಲ್ಲಿ ನಾವು ಮುಖ್ಯವಾಗಿ ಅರ್ಥ ಮಾಡಿಕೊಳ್ಳಬೇಕಾದ ವಿಷಯ ಒಂದೇ — “ನಮ್ಮ ಸಂಬಳ ಕಡಿಮೆ ಇದೆ” ಎನ್ನುವುದಕ್ಕಿಂತ, “ನಮ್ಮ ಬಳಿ ಸರಿಯಾದ ಹಣಕಾಸಿನ ಯೋಜನೆ ಇಲ್ಲ” ಎನ್ನುವುದೇ ನಮ್ಮ ಜೇಬು ಖಾಲಿಯಾಗಲು ಮುಖ್ಯ ಕಾರಣ. ಈ ಒಂದು ಆಲೋಚನೆಯನ್ನು ಬದಲಾಯಿಸಿಕೊಂಡರೆ (Mindset Shift), ಉಳಿತಾಯದ ಹಾದಿ ತಾನಾಗಿಯೇ ಸುಲಭವಾಗುತ್ತದೆ.

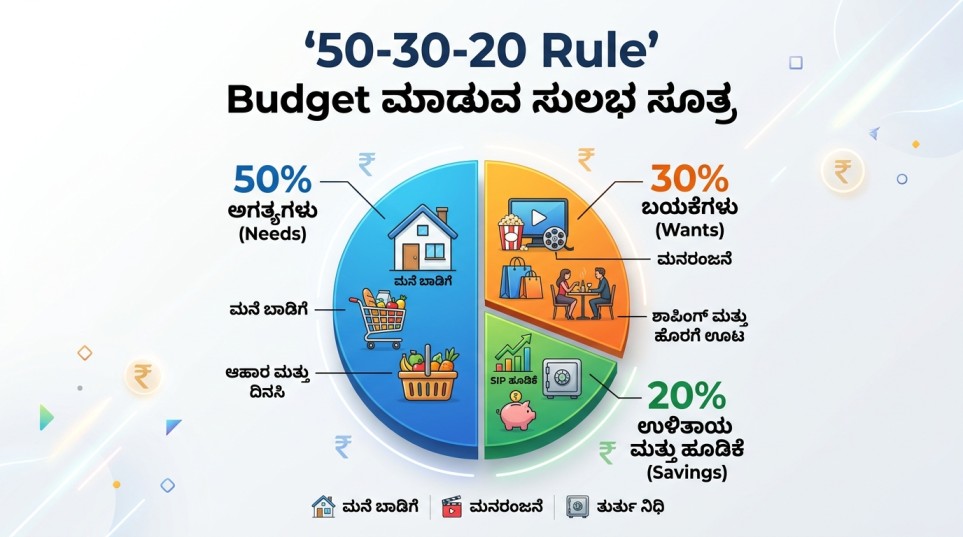

50-30-20 Rule ಅಂದ್ರೆ ಏನು? ಕರ್ನಾಟಕ ಸ್ಟೈಲ್ನಲ್ಲಿ ವಿವರಣೆ

ವಿಶ್ವದಾದ್ಯಂತ ಇರುವ ದೊಡ್ಡ ದೊಡ್ಡ ಫೈನಾನ್ಸ್ ತಜ್ಞರು ಒಪ್ಪಿಕೊಳ್ಳುವ ಅತ್ಯಂತ ಸರಳ ಮತ್ತು ಯಶಸ್ವಿ ಬಜೆಟ್ ಸೂತ್ರವೆಂದರೆ ಈ 50-30-20 ನಿಯಮ. ನಿಮ್ಮ ತಿಂಗಳ ಆದಾಯವನ್ನು ಮೂರು ಪ್ರಮುಖ ಭಾಗಗಳಾಗಿ ವಿಂಗಡಿಸಿ ಖರ್ಚು ಮಾಡುವುದೇ ಈ ನಿಯಮದ ಸಾರಾಂಶವಾಗಿದೆ. ಇದನ್ನು ನಮ್ಮ ₹25,000 ಸಂಬಳಕ್ಕೆ ಹೇಗೆ ಅಳವಡಿಸುವುದು ಎಂದು ನೋಡೋಣ.

50% — Needs (ನಿಮ್ಮ ಅತ್ಯಗತ್ಯ ಖರ್ಚುಗಳು) = ₹12,500

ಇದನ್ನು ನಾವು “ಬದುಕಲು ಬೇಕೇ ಬೇಕಾದ ಖರ್ಚುಗಳು” ಎಂದು ಕರೆಯಬಹುದು. ಈ ಖರ್ಚುಗಳನ್ನು ನೀವು ಯಾವುದೇ ಕಾರಣಕ್ಕೂ ನಿಲ್ಲಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ಒಂದು ವೇಳೆ ನಿಲ್ಲಿಸಿದರೆ ನಿಮ್ಮ ದೈನಂದಿನ ಜೀವನವೇ ಸ್ಥಗಿತಗೊಳ್ಳುತ್ತದೆ.

- ರೂಮ್ ಬಾಡಿಗೆ ಅಥವಾ ಪಿಜಿ ವೆಚ್ಚ (PG/Room Rent): ನಿಮ್ಮ ಸಂಬಳದ ಬಹುದೊಡ್ಡ ಭಾಗ ಇಲ್ಲಿಗೆ ಹೋಗುತ್ತದೆ.

- ದಿನಸಿ ಮತ್ತು ಊಟ (Groceries & Food): ಮನೆಗೆ ಬೇಕಾದ ರೇಷನ್ ಅಥವಾ ಮೆಸ್ ಬಿಲ್.

- ಪ್ರಯಾಣದ ವೆಚ್ಚ (Travel/Conveyance): ಆಫೀಸ್ಗೆ ಹೋಗಿ ಬರಲು ತಗಲುವ ಬಸ್, ಮೆಟ್ರೋ ಅಥವಾ ಬೈಕ್ ಪೆಟ್ರೋಲ್ ಖರ್ಚು.

- ಬಿಲ್ಲುಗಳು (Utility Bills): ಮೊಬೈಲ್ ರೀಚಾರ್ಜ್, ಇಂಟರ್ನೆಟ್, ಕರೆಂಟ್ ಬಿಲ್ ಇತ್ಯಾದಿ.

30% — Wants (ನಿಮ್ಮ ಇಚ್ಛೆಗಳು ಅಥವಾ ಆಸೆಗಳು) = ₹7,500

ಇವು ಜೀವನವನ್ನು ಸ್ವಲ್ಪ ಎಂಜಾಯ್ ಮಾಡಲು ನಾವು ಮಾಡುವ ಖರ್ಚುಗಳು. ನೆನಪಿಡಿ, ಈ ಖರ್ಚುಗಳನ್ನು ಮಾಡದಿದ್ದರೂ ನಾವು ಆರಾಮಾಗಿ ಬದುಕಬಹುದು. ಆದರೆ ಮನಸ್ಸಿನ ಸಂತೋಷಕ್ಕೆ ಇವು ಬೇಕು ಅನಿಸುತ್ತದೆ.

- ಹೊರಗಿನ ಊಟ (Eating Out): ವೀಕೆಂಡ್ನಲ್ಲಿ ಹೋಟೆಲ್ಗೆ ಹೋಗುವುದು ಅಥವಾ Swiggy/Zomato ನಲ್ಲಿ ಆರ್ಡರ್ ಮಾಡುವುದು.

- ಮನರಂಜನೆ (Entertainment): ಸಿನಿಮಾಗೆ ಹೋಗುವುದು ಅಥವಾ Netflix, Amazon Prime ನಂತಹ OTT ಚಂದಾದಾರಿಕೆಗಳು.

- ಶಾಪಿಂಗ್ ಮತ್ತು ಹವ್ಯಾಸಗಳು (Shopping & Trips): ಹೊಸ ಬಟ್ಟೆಗಳು, ಗ್ಯಾಜೆಟ್ಗಳು ಅಥವಾ ಸ್ನೇಹಿತರ ಜೊತೆ ಸಣ್ಣ ಟ್ರಿಪ್ಗಳು.

20% — Savings & Investments (ಉಳಿತಾಯ ಮತ್ತು ಹೂಡಿಕೆ) = ₹5,000

ಇದು ನಿಮ್ಮ ಭವಿಷ್ಯದ ಆಸ್ತಿ. ಸಂಬಳ ಬಂದ ತಕ್ಷಣವೇ ನೀವು ಮುಟ್ಟದೇ ಎತ್ತಿಡಬೇಕಾದ ಅತ್ಯಂತ ಪ್ರಮುಖವಾದ ಭಾಗ ಇದು.

- ತುರ್ತು ನಿಧಿ (Emergency Fund): ಕೆಲಸ ಕಳೆದುಕೊಂಡಾಗ ಅಥವಾ ಅನಾರೋಗ್ಯದ ಸಮಯದಲ್ಲಿ ಸಹಾಯಕ್ಕೆ ಬರುವ ಹಣ.

- ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆ (SIP): ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಬೆಳೆಸಲು.

- ಆರೋಗ್ಯ ವಿಮೆ (Health Insurance): ಪ್ರಸ್ತುತ ದಿನಗಳಲ್ಲಿ ಮೆಡಿಕಲ್ ಖರ್ಚುಗಳಿಂದ ಬಚಾವಾಗಲು ಇದು ಅತಿ ಮುಖ್ಯ.

| ವಿಭಾಗ (Category) | ಶೇಕಡಾವಾರು ನಿಯಮ | ಮೀಸಲಿಡಬೇಕಾದ ಮೊತ್ತ | ವಿವರಣೆ |

| Needs (ಅಗತ್ಯಗಳು) | 50% | ₹12,500 | ಬಾಡಿಗೆ, ಊಟ, ಪ್ರಯಾಣ, ಬಿಲ್ಗಳು |

| Wants (ಆಸೆಗಳು) | 30% | ₹7,500 | |

| Savings (ಉಳಿತಾಯ) | 20% | ₹5,000 | ಮ್ಯೂಚುವಲ್ ಫಂಡ್, ತುರ್ತು ನಿಧಿ, ಆರ್.ಡಿ |

ತಿಂಗಳ Budget Plan — ವಾಸ್ತವಿಕ Example (ರಾಜು ಅವರ ಕಥೆ)

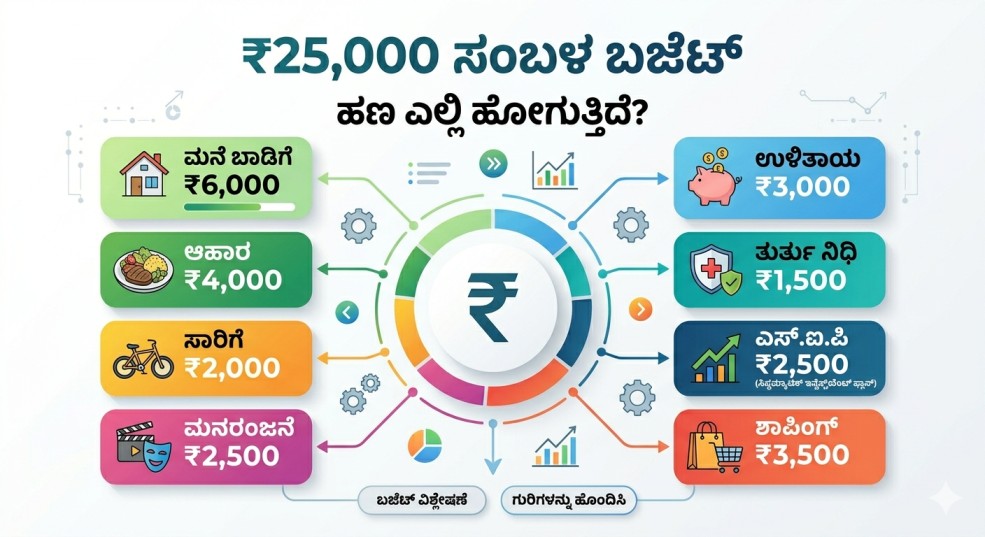

ಇದನ್ನು ಇನ್ನೂ ಚೆನ್ನಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ನಾವು ರಾಜು ಎಂಬ 22 ವರ್ಷದ ಯುವಕನ ಉದಾಹರಣೆಯನ್ನು ತೆಗೆದುಕೊಳ್ಳೋಣ. ರಾಜು ಈಗ ತಾನೇ ಬೆಂಗಳೂರಿನ ಒಂದು ಕಂಪನಿಯಲ್ಲಿ ಐಟಿ ಸಪೋರ್ಟ್ (IT Support) ಕೆಲಸಕ್ಕೆ ಸೇರಿದ್ದಾನೆ. ಆತನ ಇನ್-ಹ್ಯಾಂಡ್ ಸಂಬಳ ನಿಖರವಾಗಿ ₹25,000. ಆತ ಬೆಂಗಳೂರಿನ ಮಾರುತಿನಗರದಲ್ಲಿ ಒಂದು ಶೇರಿಂಗ್ ಪಿಜಿಯಲ್ಲಿ (PG) ವಾಸಿಸುತ್ತಿದ್ದಾನೆ. ರಾಜು ತನ್ನ ಹಣವನ್ನು ಹೇಗೆ ನಿರ್ವಹಿಸುತ್ತಾನೆ ಎಂಬುದರ ಲೈವ್ ಬಜೆಟ್ ಇಲ್ಲಿದೆ:

ರಾಜು ಅವರ ತಿಂಗಳ ಸಂಪೂರ್ಣ ಖರ್ಚಿನ ಪಟ್ಟಿ:

| ಖರ್ಚಿನ ವಿವರ (Expense Detail) | ವಿಭಾಗ (Category) | ಖರ್ಚಾಗುವ ಮೊತ್ತ (₹) |

| PG ಬಾಡಿಗೆ (ಊಟದ ಸಹಿತ) | Needs | ₹7,000 |

| ಹೊರಗಿನ ಎಕ್ಸ್ಟ್ರಾ ಊಟ ಮತ್ತು ಸ್ನ್ಯಾಕ್ಸ್ | Needs | ₹3,500 |

| BMTC ಬಸ್ ಮತ್ತು ನಮ್ಮ ಮೆಟ್ರೋ ಚಾರ್ಜ್ | Needs | ₹1,200 |

| ಮೊಬೈಲ್ ಮತ್ತು ವೈಫೈ ರೀಚಾರ್ಜ್ | Needs | ₹500 |

| ವೀಕೆಂಡ್ನಲ್ಲಿ ಹೋಟೆಲ್ ಊಟ | Wants | ₹2,000 |

| OTT ಅಕೌಂಟ್ ಮತ್ತು ಸಿನಿಮಾ ಟಿಕೆಟ್ | Wants | ₹1,000 |

| ಹಬ್ಬ ಅಥವಾ ಬರ್ತ್ಡೇ ಶಾಪಿಂಗ್ | Wants | ₹1,500 |

| ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆ (SIP) | Savings | ₹2,000 |

| ತುರ್ತು ನಿಧಿಗೆ (Emergency Fund) | Savings | ₹1,000 |

| ಬ್ಯಾಂಕ್ ಅಕೌಂಟ್ನಲ್ಲಿಯೇ ಉಳಿಯುವ ಬಫರ್ | Savings | ₹500 |

| ಒಟ್ಟು ವೆಚ್ಚ (Total Outflow) | — | ₹20,200 |

ರಾಜು ಹೇಗೆ ಯಶಸ್ವಿಯಾಗಿ ಹಣ ಉಳಿಸಿದ?

ರಾಜು ತನ್ನ ಬಜೆಟ್ ಅನ್ನು ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಫಾಲೋ ಮಾಡಿದ. ಆತ ಪ್ರತಿದಿನ ಆಫೀಸ್ಗೆ ಹೋಗಲು ದುಬಾರಿ ಆಟೋ ಅಥವಾ ಕ್ಯಾಬ್ ಬುಕ್ ಮಾಡುವ ಬದಲು ಮೆಟ್ರೋ ಟ್ರೈನ್ ಮತ್ತು ಬಿಎಂಟಿಸಿ ಬಸ್ ಬಳಸಿದ. ಇದರಿಂದ ಆತನಿಗೆ ಸಾಕಷ್ಟು ಹಣ ಉಳಿಯಿತು. ಹಾಗೆಯೇ ವೀಕೆಂಡ್ ಶಾಪಿಂಗ್ ಅನ್ನು ನಿಯಂತ್ರಣದಲ್ಲಿಟ್ಟುಕೊಂಡಿದ್ದರಿಂದ, ತಿಂಗಳ ಕೊನೆಗೆ ಆತನ ಅಕೌಂಟ್ನಲ್ಲಿ ₹4,800 ಉಳಿಯಿತು. ಅದರಲ್ಲಿ ಆತ ಸುಲಭವಾಗಿ ₹3,500 ಅನ್ನು ನೇರವಾಗಿ ತನ್ನ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಹೂಡಿಕೆ ಮಾಡಿದ. ರಾಜುಗೆ ಸಾಧ್ಯ ಎಂದಾದರೆ, ನಿಮಗೂ ಇದು ಖಂಡಿತ ಸಾಧ್ಯ!

Invisible Expenses — ಕಾಣದ ಹಣ ಹೋಗೋ ಜಾಗ (5 ‘Silent Killers’)

ನಾವು ದೊಡ್ಡ ದೊಡ್ಡ ಖರ್ಚುಗಳನ್ನು ಬಹಳ ಯೋಚನೆ ಮಾಡಿ ಮಾಡುತ್ತೇವೆ. ಆದರೆ ನಮಗೆ ಗೊತ್ತಿಲ್ಲದಂತೆ ನಮ್ಮ ಜೇಬಿಗೆ ಕನ್ನ ಹಾಕುವ ಕೆಲವು ಸಣ್ಣ ಸಣ್ಣ ಖರ್ಚುಗಳಿವೆ. ಇವುಗಳನ್ನೇ ಪರ್ಸನಲ್ ಫೈನಾನ್ಸ್ ಲೋಕದಲ್ಲಿ “ಸೈಲೆಂಟ್ ಕಿಲ್ಲರ್ಸ್” (Silent Killers) ಎಂದು ಕರೆಯುತ್ತಾರೆ. ಅವು ಯಾವುವು ಎಂದು ನೋಡೋಣ:

1. UPI Impulse Spending (ಯುಪಿಐ ತರಾತುರಿ ಖರ್ಚು)

ಈಗ ನಗದು (Cash) ಕೊಟ್ಟು ವಸ್ತುಗಳನ್ನು ಕೊಳ್ಳುವ ಕಾಲ ಮುಗಿದಿದೆ. ಎಲ್ಲದಕ್ಕೂ PhonePe, Google Pay ಅಥವಾ Paytm ಬಳಸುತ್ತೇವೆ. ಬಂಕ್ನಲ್ಲಿ ಸಿಗರೇಟ್-ಟೀ ಕುಡಿಯುವುದು, ಬೇಕರಿಯಲ್ಲಿ ₹20 ಸ್ನ್ಯಾಕ್ಸ್ ತಿನ್ನುವುದು — ಎಲ್ಲದಕ್ಕೂ ಕ್ಯೂಆರ್ ಕೋಡ್ (QR Code) ಸ್ಕ್ಯಾನ್ ಮಾಡುತ್ತೇವೆ. ಕೈಯಿಂದ ನೋಟುಗಳು ಹೋಗದ ಕಾರಣ ನಮಗೆ ಹಣ ಖರ್ಚಾಗುತ್ತಿರುವ ನೋವು ತಿಳಿಯುವುದಿಲ್ಲ. ಆದರೆ ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ಸ್ಟೇಟ್ಮೆಂಟ್ ನೋಡಿದಾಗ ಇಂತಹ ಸಣ್ಣ ಖರ್ಚುಗಳೇ ₹2,000 ದಾಟಿರುತ್ತವೆ!

2. ಮರೆತುಹೋದ ಸಬ್ಸ್ಕ್ರಿಪ್ಷನ್ಗಳು (Forgotten Subscriptions)

“ಮೊದಲ ತಿಂಗಳು ಫ್ರೀ ಇದೆ” ಎಂದು ಯಾವುದೋ ಆಪ್ಗೆ ಕಾರ್ಡ್ ಲಿಂಕ್ ಮಾಡಿರುತ್ತೇವೆ. ನಂತರ ಅದನ್ನು ಕ್ಯಾನ್ಸಲ್ ಮಾಡಲು ಮರೆತುಬಿಡುತ್ತೇವೆ. Netflix, Amazon Prime, Spotify, YouTube Premium — ಹೀಗೆ ಸಾಲು ಸಾಲು ಅಕೌಂಟ್ಗಳಿಂದ ಪ್ರತಿ ತಿಂಗಳು ಆಟೋ-ಡೆಬಿಟ್ (Auto-debit) ಆಗುವ ಹಣ ನಿಮ್ಮ ಉಳಿತಾಯದ ಸಾಮರ್ಥ್ಯವನ್ನು ಕುಗ್ಗಿಸುತ್ತದೆ.

3. ವೀಕೆಂಡ್ ಪೀರ್ ಪ್ರೆಶರ್ (Peer Pressure)

ಸ್ನೇಹಿತರು ಕರೆಯುತ್ತಾರೆ ಎಂದು ಪ್ರತಿ ಶನಿವಾರ ಮತ್ತು ಭಾನುವಾರ ಪಬ್, ಕೆಫೆ ಅಥವಾ ಮಾಲ್ಗಳಿಗೆ ಹೋಗುವುದು. ಅಲ್ಲಿ ಒಂದು ಕಪ್ ಕಾಫಿಗೆ ₹250 ಕೊಡುವುದು ನಿಮ್ಮ ಬಜೆಟ್ಗೆ ಮಾರಕ. ಸ್ನೇಹಿತರ ಜೊತೆ ಸಮಯ ಕಳೆಯಲು ಪಾರ್ಕ್ಗಳು ಅಥವಾ ಮನೆಯಲ್ಲೇ ಸಣ್ಣದಾಗಿ ಗ್ಯಾದರ್ ಆಗುವಂತಹ ಪರ್ಯಾಯ ಮಾರ್ಗಗಳನ್ನು ಹುಡುಕಿ.

4. ಇಎಂಐ ಮತ್ತು ಸಾಲದ ಸುಳಿ (The EMI Trap)

“ಕೇವಲ ₹1,500 ಇಎಂಐ ಕಟ್ಟಿದರೆ ಸಾಕು, ಕೈಗೆ ಹೊಸ ಫೋನ್ ಸಿಗುತ್ತೆ” ಎಂಬ ಆಫರ್ಗಳಿಗೆ ಮರುಳಾಗಬೇಡಿ. Buy Now Pay Later (BNPL) ಆಪ್ಗಳು ಇಂದಿನ ಯುವಕರನ್ನು ಸಾಲಗಾರರನ್ನಾಗಿ ಮಾಡುತ್ತಿವೆ. ನಿಮ್ಮ ಕೈಯಲ್ಲಿ ಪೂರ್ತಿ ಹಣ ಇಲ್ಲದಿದ್ದರೆ ಆ ವಸ್ತುವನ್ನು ಕೊಳ್ಳುವ ಸಾಹಸಕ್ಕೆ ಕೈ ಹಾಕಬೇಡಿ.

5. “ಕೇವಲ ₹50 ತಾನೇ” ಎನ್ನುವ ಭ್ರಮೆ

ದಿನಕ್ಕೆ ₹50 ಅನಗತ್ಯವಾಗಿ ಖರ್ಚು ಮಾಡಿದರೆ ದೊಡ್ಡ ನಷ್ಟವಿಲ್ಲ ಅನಿಸಬಹುದು. ಆದರೆ ಲೆಕ್ಕ ಹಾಕಿ: ದಿನಕ್ಕೆ ₹50 ಅಂದರೆ ತಿಂಗಳಿಗೆ ₹1,500 ಆಯಿತು. ಅದೇ ವರ್ಷಕ್ಕೆ ₹18,000 ಆಗುತ್ತದೆ! ಈ ಹಣವನ್ನು ಉಳಿಸಿದರೆ ಒಂದು ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಕಟ್ಟಬಹುದು.

Savings ಶುರು ಮಾಡಲು 5 Simple Steps

ನೀವು ಇಂದಿನಿಂದಲೇ ಉಳಿತಾಯ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಆರಂಭಿಸಲು ಈ 5 ಸರಳ ಹಂತಗಳನ್ನು ಅನುಸರಿಸಿ:

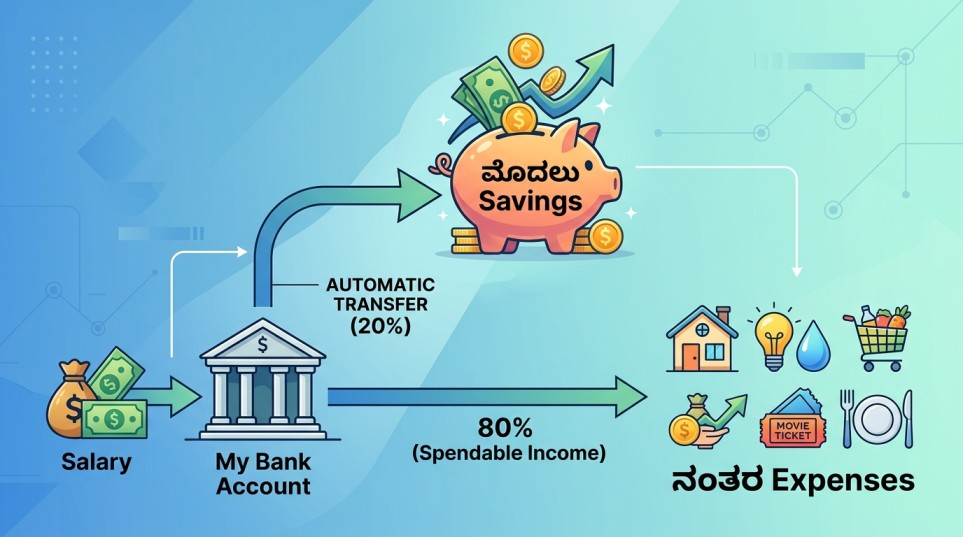

ಹಂತ 1: Pay Yourself First (ನಿಮಗೆ ನೀವೇ ಮೊದಲು ಸಂಬಳ ನೀಡಿ)

ಬಹಳಷ್ಟು ಜನರು ಸಂಬಳ ಬಂದ ಮೇಲೆ ಎಲ್ಲ ಖರ್ಚುಗಳನ್ನು ಮಾಡಿ ಕೊನೆಗೆ ಉಳಿಯುವ ಹಣವನ್ನು ಸೇವಿಂಗ್ಸ್ ಮಾಡಲು ನೋಡುತ್ತಾರೆ. ಇದು ತಪ್ಪು ವಿಧಾನ. ಸಂಬಳ ಬಂದ ತಕ್ಷಣವೇ ಮೊದಲ ಕೆಲಸವಾಗಿ ಕನಿಷ್ಠ 20% ಹಣವನ್ನು ನಿಮ್ಮ ಪ್ರಮುಖ ಖಾತೆಯಿಂದ ಬೇರೆ ಅಕೌಂಟ್ಗೆ ವರ್ಗಾಯಿಸಿಬಿಡಿ. ಉಳಿದ 80% ಹಣದಲ್ಲೇ ತಿಂಗಳು ಪೂರ್ತಿ ಸಂಸಾರ ಅಥವಾ ಜೀವನ ನಡೆಸಿ.

ಹಂತ 2: ತುರ್ತು ನಿಧಿಯನ್ನು ಸಿದ್ಧಪಡಿಸಿ (Build an Emergency Fund)

ಜೀವನದಲ್ಲಿ ಯಾವಾಗ ಏನು ಬೇಕಾದರೂ ಆಗಬಹುದು. ಇದ್ದಕ್ಕಿದ್ದಂತೆ ಕೆಲಸ ಹೋಗಬಹುದು ಅಥವಾ ವೈದ್ಯಕೀಯ ತುರ್ತು ಪರಿಸ್ಥಿತಿ ಬರಬಹುದು. ಅದಕ್ಕಾಗಿ ನಿಮ್ಮ ಕನಿಷ್ಠ 3 ತಿಂಗಳ ಖರ್ಚಿಗೆ ಸಮನಾದ ಮೊತ್ತವನ್ನು (ಸುಮಾರು ₹35,000 ರಿಂದ ₹40,000) ಯಾವುದೇ ರಿಸ್ಕ್ ಇಲ್ಲದ ಬ್ಯಾಂಕ್ ಎಫ್ಡಿ (Fixed Deposit) ಅಥವಾ ಪ್ರತ್ಯೇಕ ಅಕೌಂಟ್ನಲ್ಲಿ ಇಟ್ಟುಕೊಳ್ಳಿ.

ಹಂತ 3: ಮ್ಯೂಚುವಲ್ ಫಂಡ್ SIP ಆರಂಭಿಸಿ

ಹಣವನ್ನು ಕೇವಲ ಬ್ಯಾಂಕ್ ಅಕೌಂಟ್ನಲ್ಲಿ ಇಟ್ಟರೆ ಅದರ ಮೌಲ್ಯ ಬೆಳೆಯುವುದಿಲ್ಲ. ಹಣದುಬ್ಬರವನ್ನು (Inflation) ಸೋಲಿಸಲು ನೀವು ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಎಸ್ಐಪಿ (Systematic Investment Plan) ಮಾಡಬೇಕು. ಪ್ರಸ್ತುತ ದಿನಗಳಲ್ಲಿ Groww, Zerodha ಕೋಯಿನ್, ಅಥವಾ Upstox ನಂತಹ ಸುರಕ್ಷಿತ ಆಪ್ಗಳ ಮೂಲಕ ಕೇವಲ ₹500 ರಿಂದಲೇ ನಿಮ್ಮ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಜರ್ನಿಯನ್ನು ಆರಂಭಿಸಬಹುದು.

ಹಂತ 4: ಖರ್ಚುಗಳನ್ನು ಟ್ರ್ಯಾಕ್ ಮಾಡಲು ಆಪ್ ಬಳಸಿ

ನಾವು ದಿನವಿಡೀ ಎಲ್ಲೆಲ್ಲಿ ಹಣ ಖರ್ಚು ಮಾಡುತ್ತೇವೆ ಎಂಬುದನ್ನು ನೆನಪಿಟ್ಟುಕೊಳ್ಳುವುದು ಕಷ್ಟ. ಅದಕ್ಕಾಗಿ ಗೂಗಲ್ ಪ್ಲೇ ಸ್ಟೋರ್ನಲ್ಲಿ ಸಿಗುವ ‘Money Manager’, ‘Wallet’ ಅಥವಾ ‘Fortune City’ ನಂತಹ ಫ್ರೀ ಆಪ್ಗಳನ್ನು ಮೊಬೈಲ್ನಲ್ಲಿ ಇಟ್ಟುಕೊಳ್ಳಿ. ಪ್ರತಿ ಬಾರಿ ಚಹಾ ಕುಡಿದರೂ ಅದರಲ್ಲಿ ನಮೂದಿಸುವ ಅಭ್ಯಾಸ ಮಾಡಿಕೊಳ್ಳಿ.

ಹಂತ 5: ತಿಂಗಳ ಕೊನೆಯ ಆಡಿಟ್ (Monthly Review)

ಪ್ರತಿ ತಿಂಗಳ 30 ಅಥವಾ 31ನೇ ತಾರೀಖು ಕೇವಲ 15 ನಿಮಿಷಗಳ ಕಾಲ ಶಾಂತವಾಗಿ ಕುಳಿತುಕೊಳ್ಳಿ. ನಿಮ್ಮ ಖರ್ಚಿನ ಆಪ್ ಅಥವಾ ಬ್ಯಾಂಕ್ ಸ್ಟೇಟ್ಮೆಂಟ್ ಪರಿಶೀಲಿಸಿ. ಈ ತಿಂಗಳು ಯಾವ ವಿಭಾಗದಲ್ಲಿ ನಿಗದಿಪಡಿಸಿದ್ದಕ್ಕಿಂತ ಹೆಚ್ಚು ಹಣ ಖರ್ಚಾಗಿದೆ ಮತ್ತು ಅದನ್ನು ಮುಂದಿನ ತಿಂಗಳು ಹೇಗೆ ಸರಿಪಡಿಸಬಹುದು ಎಂದು ಪ್ಲಾನ್ ಮಾಡಿ.

Salary Hike ಇಲ್ಲದೆ Savings ಹೆಚ್ಚಿಸುವ ವಿಧಾನಗಳು

ನಿಮ್ಮ ಕಂಪನಿಯಲ್ಲಿ ಸದ್ಯಕ್ಕೆ ಸಂಬಳ ಹೆಚ್ಚಾಗುತ್ತಿಲ್ಲವೇ? ಚಿಂತಿಸಬೇಡಿ. ಆದಾಯವನ್ನು ಹೆಚ್ಚಿಸದೆಯೂ ಕೆಲವು ಸ್ಮಾರ್ಟ್ ಲೈಫ್ ಹ್ಯಾಕ್ಸ್ (Life Hacks) ಮೂಲಕ ನೀವು ನಿಮ್ಮ ಉಳಿತಾಯದ ಮೊತ್ತವನ್ನು ದ್ವಿಗುಣಗೊಳಿಸಬಹುದು:

- ಊಟದ ಡಬ್ಬಿ ಕೊಂಡೊಯ್ಯಿರಿ (Meal Prep): ಪ್ರತಿದಿನ ಆಫೀಸ್ ಕ್ಯಾಂಟೀನ್ ಅಥವಾ ಹೊರಗಿನ ಹೋಟೆಲ್ನಲ್ಲಿ ಮಧ್ಯಾಹ್ನದ ಊಟ ಮಾಡಲು ದಿನಕ್ಕೆ ಕನಿಷ್ಠ ₹100 ರಿಂದ ₹150 ಖರ್ಚಾಗುತ್ತದೆ. ಅದರ ಬದಲು ನಿಮ್ಮ ರೂಮ್ ಅಥವಾ ಮನೆಯಲ್ಲೇ ಸರಳವಾಗಿ ಅಡುಗೆ ಮಾಡಿ ಟಿಫಿನ್ ಬಾಕ್ಸ್ ತೆಗೆದುಕೊಂಡು ಹೋದರೆ ತಿಂಗಳಿಗೆ ಬರೋಬ್ಬರಿ ₹2,500 ರಿಂದ ₹3,000 ಉಳಿಸಬಹುದು!

- ಪಬ್ಲಿಕ್ ಟ್ರಾನ್ಸ್ಪೋರ್ಟ್ ಬಳಸಿ: ವೈಯಕ್ತಿಕ ಬೈಕ್ ಅಥವಾ ಕ್ಯಾಬ್ಗಳ ದರ ದಿನದಿಂದ ದಿನಕ್ಕೆ ಹೆಚ್ಚುತ್ತಿದೆ. ನಿಮ್ಮ ಆಫೀಸ್ ರೂಟ್ಗೆ ಸೂಕ್ತವಾದ ಮೆಟ್ರೋ ಅಥವಾ ಬಿಎಂಟಿಸಿ ಬಸ್ ಪಾಸ್ ಪಡೆದುಕೊಳ್ಳಿ. ಇದು ಪರಿಸರಕ್ಕೂ ಒಳ್ಳೆಯದು, ನಿಮ್ಮ ಜೇಬಿಗೂ ಒಳ್ಳೆಯದು.

- ಸಬ್ಸ್ಕ್ರಿಪ್ಷನ್ ಶೇರಿಂಗ್ (Shared Subscriptions): ಒಂಟಿಯಾಗಿ ಪ್ರೀಮಿಯಂ ಪ್ಲಾನ್ಗಳನ್ನು ಕೊಳ್ಳುವ ಬದಲು, ನಿಮ್ಮ ರೂಮ್ಮೇಟ್ಸ್ ಅಥವಾ ಸ್ನೇಹಿತರ ಜೊತೆ ಸೇರಿ ‘ಫ್ಯಾಮಿಲಿ ಪ್ಲಾನ್’ ಖರೀದಿಸಿ ವೆಚ್ಚವನ್ನು ಎಲ್ಲರ ನಡುವೆ ಹಂಚಿಕೊಳ್ಳಿ (Split the bill).

ಹೆಚ್ಚುವರಿ ಆದಾಯದ ಮಾರ್ಗಗಳು (Side Hustle):

ನಿಮ್ಮ ಆಫೀಸ್ ಸಮಯದ ನಂತರ ಸಿಗುವ ಬಿಡುವಿನ ವೇಳೆಯನ್ನು ಕೇವಲ ಸೋಶಿಯಲ್ ಮೀಡಿಯಾ ರೀಲ್ಸ್ ನೋಡಿ ವ್ಯರ್ಥ ಮಾಡಬೇಡಿ. ನಿಮಗಿರುವ ಕೌಶಲ್ಯಗಳನ್ನು ಬಳಸಿ ಆನ್ಲೈನ್ನಲ್ಲಿ ಫ್ರೀಲ್ಯಾನ್ಸಿಂಗ್ (Freelancing) ಮಾಡಬಹುದು, ಮಕ್ಕಳಿಗೆ ಟ್ಯೂಷನ್ ತೆಗೆದುಕೊಳ್ಳಬಹುದು ಅಥವಾ ಕಂಟೆಂಟ್ ಕ್ರಿಯೇಷನ್ ಮಾಡಬಹುದು.

💡 ಕನ್ನಡಧನ ಟಿಪ್ (KannadaDhana Pro-Tip):

ನಿಮ್ಮ ಸಂಬಳ ಕೇವಲ ₹25,000 ಇದ್ದರೂ, ನೀವು ಇಂದಿನಿಂದಲೇ ಪ್ರತಿ ತಿಂಗಳು ಕೇವಲ ₹500 ರಂತೆ ಒಂದು ಸ್ಮಾರ್ಟ್ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಎಸ್ಐಪಿ (SIP) ಆರಂಭಿಸಿದರೆ, ಕಾಂಪೌಂಡಿಂಗ್ (Compounding) ಅದ್ಭುತ ಶಕ್ತಿಯಿಂದ ಮುಂದಿನ 10 ವರ್ಷಗಳಲ್ಲಿ ಸುಮಾರು ₹1.1 ಲಕ್ಷಕ್ಕೂ ಅಧಿಕ ಮೊತ್ತವನ್ನು (12% ಅಂದಾಜು ವಾರ್ಷಿಕ ರಿಟರ್ನ್ ಪರಿಗಣಿಸಿದರೆ) ಸುಲಭವಾಗಿ ಗಳಿಸಬಹುದು. ಇಲ್ಲಿ ಮುಖ್ಯವಾಗಿ ಬೇಕಾಗಿರುವುದು ದೊಡ್ಡ ಮೊತ್ತವಲ್ಲ, ಬದಲಾಗಿ ನೀವು ಇಡುವ ಆ ಮೊದಲ ಹೆಜ್ಜೆ ಮತ್ತು ಶಿಸ್ತು!

ಪದೇ ಪದೇ ಕೇಳಲ್ಪಡುವ ಪ್ರಶ್ನೆಗಳು (FAQs)

ಪ್ರಶ್ನೆ 1: ₹25,000 ಸಂಬಳದಲ್ಲಿ ಬೆಂಗಳೂರಿನಂತಹ ಮೆಟ್ರೋ ಸಿಟಿಯಲ್ಲಿ ನೆಮ್ಮದಿಯಾಗಿ ಜೀವಿಸಲು ಸಾಧ್ಯವೇ? ಉತ್ತರ: ಹೌದು, ಖಂಡಿತ ಸಾಧ್ಯವಿದೆ. ಸಿಂಗಲ್ ಆಗಿ ಸ್ವತಂತ್ರ ಮನೆ ಬಾಡಿಗೆಗೆ ಪಡೆದರೆ ಕಷ್ಟವಾಗಬಹುದು. ಆದರೆ ಶೇರಿಂಗ್ ಪಿಜಿ (Paying Guest) ಅಥವಾ ಸ್ನೇಹಿತರ ಜೊತೆಗೂಡಿ ಫ್ಲ್ಯಾಟ್ ಹಂಚಿಕೊಂಡರೆ ಬಾಡಿಗೆ ಮತ್ತು ಊಟದ ವೆಚ್ಚ ಅರ್ಧದಷ್ಟು ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಆರಾಮಾಗಿ ಬಜೆಟ್ ನಿರ್ವಹಿಸಬಹುದು.

ಪ್ರಶ್ನೆ 2: ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಸ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲು ಕನಿಷ್ಠ ಎಷ್ಟು ಸಂಬಳ ಇರಬೇಕು? ಉತ್ತರ: ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆಗೂ ನಿಮ್ಮ ಸಂಬಳಕ್ಕೂ ಯಾವುದೇ ಸಂಬಂಧವಿಲ್ಲ. ನಿಮ್ಮ ಸಂಬಳ ಎಷ್ಟು ಕಡಿಮೆಯಿದ್ದರೂ ತೊಂದರೆಯಿಲ್ಲ, ಇಂದಿನ ದಿನಗಳಲ್ಲಿ ಕೇವಲ ₹100 ಅಥವಾ ₹500 ರಿಂದಲೇ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ನಲ್ಲಿ ಎಸ್ಐಪಿ (Systematic Investment Plan) ಪ್ರಾರಂಭಿಸಲು ಅವಕಾಶವಿದೆ.

ಪ್ರಶ್ನೆ 3: ಭಾರತೀಯ ಮಧ್ಯಮ ವರ್ಗದ ಉದ್ಯೋಗಿಗಳಿಗೆ ಈ 50-30-20 ನಿಯಮ ನಿಜಕ್ಕೂ ವರ್ಕ್ ಆಗುತ್ತಾ? ಉತ್ತರ: ಖಂಡಿತ ವರ್ಕ್ ಆಗುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಇದು ಕಟ್ಟುನಿಟ್ಟಾದ ನಿಯಮವೇನಲ್ಲ. ಆರಂಭದಲ್ಲಿ ಮೆಟ್ರೋ ನಗರಗಳಲ್ಲಿ ಇರುವವರಿಗೆ ಅಗತ್ಯ ಖರ್ಚುಗಳು ಹೆಚ್ಚಿರಬಹುದು. ಅಂತಹ ಸಂದರ್ಭದಲ್ಲಿ ನೀವು ಇದನ್ನು 60-20-20 (60% ಅಗತ್ಯಗಳು, 20% ಆಸೆಗಳು, 20% ಉಳಿತಾಯ) ನಿಯಮವಾಗಿಯೂ ನಿಮ್ಮ ಅನುಕೂಲಕ್ಕೆ ತಕ್ಕಂತೆ ಬದಲಾಯಿಸಿಕೊಳ್ಳಬಹುದು.

ಪ್ರಶ್ನೆ 4: ನನ್ನ ತುರ್ತು ನಿಧಿ (Emergency Fund) ಎಲ್ಲಿ ಇಟ್ಟರೆ ಸುರಕ್ಷಿತ ಮತ್ತು ಸೂಕ್ತ? ಉತ್ತರ: ತುರ್ತು ನಿಧಿಯ ಮುಖ್ಯ ಉದ್ದೇಶ ಲಾಭ ಗಳಿಸುವುದಲ್ಲ, ಬದಲಾಗಿ ಆಪತ್ಕಾಲದಲ್ಲಿ ತಕ್ಷಣ ಕೈಗೆ ಸಿಗುವುದಾಗಿದೆ. ಆದ್ದರಿಂದ ಈ ಹಣವನ್ನು ನಿಮ್ಮ ಪ್ರಮುಖ ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿ ಇಡಬೇಡಿ (ಇದ್ದರೆ ಖರ್ಚಾಗಿ ಬಿಡುತ್ತದೆ). ಇದನ್ನು ಯಾವುದಾದರೂ ಒಂದು ಪ್ರತ್ಯೇಕ ಬ್ಯಾಂಕ್ ಅಕೌಂಟ್ನಲ್ಲಿ ಅಥವಾ ತಕ್ಷಣವೇ ವಿತ್ಡ್ರಾ ಮಾಡಬಹುದಾದ ಲಿಕ್ವಿಡ್ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಸ್ (Liquid Funds) ಅಥವಾ ಬ್ಯಾಂಕ್ ಫಿಕ್ಸೆಡ್ ಡಿಪಾಸಿಟ್ನಲ್ಲಿ (FD) ಇಡುವುದು ಸೂಕ್ತ.

ಪ್ರಶ್ನೆ 5: ಸಾಲ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಾಕಿ ಇದ್ದರೆ ಮೊದಲು ಏನು ಮಾಡಬೇಕು? ಉತ್ತರ: ಒಂದು ವೇಳೆ ನಿಮ್ಮ ಮೇಲೆ ಯಾವುದೇ ರೀತಿಯ ಹೆಚ್ಚಿನ ಬಡ್ಡಿಯ ಸಾಲ ಇದ್ದರೆ (ಉದಾಹರಣೆಗೆ ಪರ್ಸನಲ್ ಲೋನ್ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಇಎಂಐ), ನೀವು ಉಳಿತಾಯ ಮಾಡುವುದಕ್ಕಿಂತ ಮುಂಚೆ ಆ ಸಾಲವನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ತೀರಿಸಲು ಆದ್ಯತೆ ನೀಡಬೇಕು. ಏಕೆಂದರೆ ನೀವು ಹೂಡಿಕೆಯಿಂದ ಗಳಿಸುವ ಲಾಭಕ್ಕಿಂತ ಸಾಲಕ್ಕೆ ಕಟ್ಟುವ ಬಡ್ಡಿಯೇ ಹೆಚ್ಚಿರುತ್ತದೆ.

ಇಂದೇ ಶುರು ಮಾಡಿ — ₹1 ಇದ್ದರೂ ಪ್ಲಾನ್ ಇರಲಿ!

ಹಣವನ್ನು ಸಂಪಾದಿಸುವುದು ಎಷ್ಟು ಮುಖ್ಯವೋ, ಸಂಪಾದಿಸಿದ ಹಣವನ್ನು ಸರಿಯಾದ ರೀತಿಯಲ್ಲಿ ಉಳಿಸಿ, ಹೂಡಿಕೆ ಮಾಡಿ ಅದನ್ನು ಬೆಳೆಸುವುದು ಕೂಡ ಅಷ್ಟೇ ಪ್ರಮುಖವಾದ ಕಲೆಯಾಗಿದೆ. ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯ (Financial Freedom) ಪಡೆಯಲು ಲಕ್ಷಾಂತರ ರೂಪಾಯಿ ಸಂಬಳ ಇರಬೇಕಾದ ಅಗತ್ಯವಿಲ್ಲ. ಪ್ರಸ್ತುತ ಇರುವ ಆದಾಯದಲ್ಲೇ ಸರಿಯಾದ ಶಿಸ್ತು ಮತ್ತು ಯೋಜನೆಯನ್ನು ಅಳವಡಿಸಿಕೊಂಡರೆ ಸಾಕು.

ಈ ಲೇಖನದಲ್ಲಿ ತಿಳಿಸಿರುವ 50-30-20 ನಿಯಮವನ್ನು ಇಂದಿನಿಂದಲೇ ಅಳವಡಿಸಿಕೊಳ್ಳಿ, ರಾಜುವಿನ ನೈಜ ಉದಾಹರಣೆಯನ್ನು ಸ್ಪೂರ್ತಿಯಾಗಿ ತೆಗೆದುಕೊಳ್ಳಿ ಮತ್ತು ಆ 5 ಸೈಲೆಂಟ್ ಕಿಲ್ಲರ್ ಖರ್ಚುಗಳಿಂದ ದೂರವಿರಿ. “ನಿಮ್ಮ ಸಂಬಳ ಸದ್ಯಕ್ಕೆ ಸಣ್ಣದಾಗಿರಬಹುದು, ಆದರೆ ನಿಮ್ಮ ಆರ್ಥಿಕ ಯೋಜನೆ ಮತ್ತು ಭವಿಷ್ಯದ ಗುರಿಗಳು ಯಾವಾಗಲೂ ದೊಡ್ಡದಾಗಿರಲಿ.”

ಇಂದೇ ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಪಯಣವನ್ನು ಆರಂಭಿಸಿ. ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳ ಬಗ್ಗೆ ಇನ್ನು ಹೆಚ್ಚಿನ ಮಾಹಿತಿ ಬೇಕಿದ್ದರೆ ನಮ್ಮ ವೆಬ್ಸೈಟ್ನಲ್ಲಿರುವ ಇತರ ಲೇಖನಗಳನ್ನು ಓದಿ ತಿಳಿಯಿರಿ.

ನಿಮ್ಮ ಸರದಿ: ನೀವು ಪ್ರಸ್ತುತ ಎಷ್ಟು ಸಂಬಳ ಪಡೆಯುತ್ತಿದ್ದೀರಿ ಮತ್ತು ನಿಮ್ಮ ನಗರದಲ್ಲಿ ಬಜೆಟ್ ನಿರ್ವಹಿಸಲು ನೀವು ಯಾವ ಟಿಪ್ಸ್ ಬಳಸುತ್ತೀರಿ? ಕೆಳಗಿನ ಕಮೆಂಟ್ ಬಾಕ್ಸ್ನಲ್ಲಿ ನಮ್ಮೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳಿ!