ಮ್ಯೂಚುವಲ್ ಫಂಡ್ನಲ್ಲಿ SIP ಹೇಗೆ ಆರಂಭಿಸಬೇಕು ಎಂಬ ಗೊಂದಲದಿಂದಲೇ ಅನೇಕರು ತಮ್ಮ ಹೂಡಿಕೆಯ ಪಯಣವನ್ನು ಮುಂದೂಡುತ್ತಿರುತ್ತಾರೆ. ಪ್ರತಿ ತಿಂಗಳ ಸಂಬಳ ಕೈಗೆ ಬರುತ್ತಿದ್ದಂತೆ “ಈ ಬಾರಿ ಸ್ವಲ್ಪ ಹಣ ಉಳಿಸಬೇಕು, ಎಲ್ಲಾದರೂ ಹೂಡಿಕೆ ಮಾಡಬೇಕು” ಎಂದು ನಾವೆಲ್ಲರೂ ಯೋಚಿಸುತ್ತೇವೆ. ಆದರೆ, “ಷೇರು ಮಾರುಕಟ್ಟೆ ತುಂಬಾ ರಿಸ್ಕ್”, “ನನ್ನ ಬಳಿ ದೊಡ್ಡ ಮೊತ್ತದ ಹಣವಿಲ್ಲ” ಅಥವಾ “ಎಲ್ಲಿಂದ ಆರಂಭಿಸಬೇಕು ಎನ್ನುವುದೇ ತಿಳಿಯುತ್ತಿಲ್ಲ” ಎಂಬ ಗೊಂದಲಗಳು ನಮ್ಮನ್ನು ಕಾಡುತ್ತವೆ.

ನಿಮಗೂ ಇದೇ ರೀತಿ ಅನಿಸುತ್ತಿದ್ದರೆ, ನಿಮಗಾಗಿ ಇರುವ ಅತ್ಯುತ್ತಮ ಮತ್ತು ಸರಳವಾದ ಮಾರ್ಗವೇ SIP. ಪ್ರತಿ ತಿಂಗಳು ದೊಡ್ಡ… ಮೊತ್ತದ ಹಣವನ್ನು ಒಟ್ಟಿಗೆ ಹೂಡಿಕೆ ಮಾಡುವ ಬದಲು, ನಿಮ್ಮ ಜೇಬಿಗೆ ಹೊರೆಯಾಗದಂತೆ ಸಣ್ಣ ಮೊತ್ತದಿಂದಲೇ ಸಂಪತ್ತು ನಿರ್ಮಿಸಲು ಇದು ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಹಾಗಾದರೆ, ಈ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆಯ ಜಗತ್ತಿಗೆ ನಿಮ್ಮ ಮೊದಲ ಹೆಜ್ಜೆಯನ್ನು ಇಡುವುದು ಹೇಗೆ ಎಂಬುದನ್ನು ಅತ್ಯಂತ ಸರಳವಾಗಿ, ಹಂತ-ಹಂತವಾಗಿ ಈ ಲೇಖನದಲ್ಲಿ ತಿಳಿಯೋಣ.

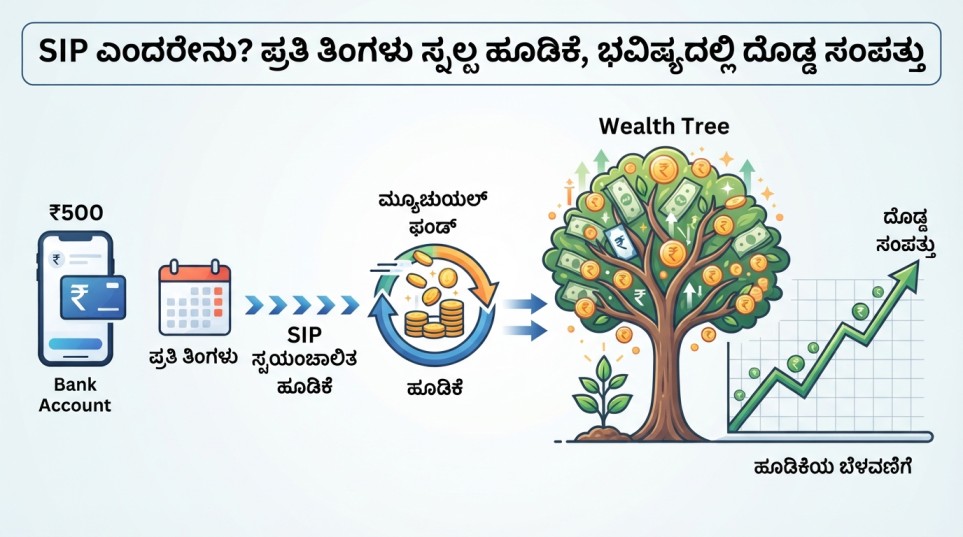

SIP ಎಂದರೇನು? (What is SIP?)

SIP ಎಂದರೆ Systematic Investment Plan (ಶಿಸ್ತುಬದ್ಧ ಹೂಡಿಕೆ ಯೋಜನೆ). ಇದು ಯಾವುದೇ ಹೊಸ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಅಥವಾ ಸ್ವತಂತ್ರ ಹೂಡಿಕೆ ಪ್ರಕಾರವಲ್ಲ; ಬದಲಿಗೆ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ಹಣವನ್ನು ಹೂಡಿಕೆ ಮಾಡುವ ಒಂದು ಸುಲಭ ವಿಧಾನವಾಗಿದೆ. ನಮ್ಮ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಇರುವ ಆವರ್ತಕ ಠೇವಣಿ (Recurring Deposit – RD) ಯೋಜನೆಗಳಂತೆಯೇ ಇದು ಕೆಲಸ ಮಾಡುತ್ತದೆ. ಆದರೆ ಇಲ್ಲಿ ನಿಮ್ಮ ಹಣವು ಬ್ಯಾಂಕ್ ಬಡ್ಡಿಯ ಬದಲಿಗೆ ಷೇರು ಮಾರುಕಟ್ಟೆ ಅಥವಾ ಬಾಂಡ್ಗಳ ಆಧಾರದ ಮೇಲೆ ಬೆಳೆಯುತ್ತದೆ.

ನೀವು ಪ್ರತಿ ತಿಂಗಳು ನಿಗದಿತ ದಿನಾಂಕದಂದು (ಉದಾಹರಣೆಗೆ ಪ್ರತಿ ತಿಂಗಳ 5ನೇ ತಾರೀಖು) ಒಂದು ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು (ಕೇವಲ ₹500 ರಿಂದಲೂ ಆರಂಭಿಸಬಹುದು) ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಸ್ಕೀಮ್ಗೆ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ವರ್ಗಾವಣೆಯಾಗುವಂತೆ ಸೆಟ್ ಮಾಡಬಹುದು. ಇದು ನಿಮಗೆ ತಿಳಿಯದಂತೆಯೇ ನಿಮ್ಮಲ್ಲಿ ಉಳಿತಾಯದ ಶಿಸ್ತನ್ನು ಬೆಳೆಸುತ್ತದೆ.

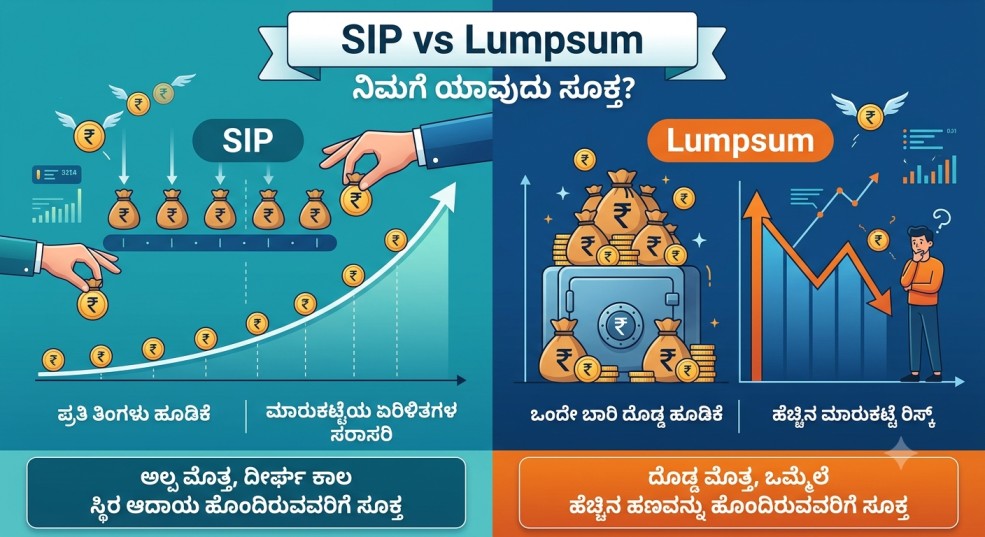

SIP ವರ್ಸಸ್ ಒಟ್ಟು ಹೂಡಿಕೆ (Lumpsum) – ನಿಮಗಾವುದು ಸೂಕ್ತ?

ಹೂಡಿಕೆ ಮಾಡುವಾಗ ಸಾಮಾನ್ಯವಾಗಿ ಕಾಡುವ ದೊಡ್ಡ ಪ್ರಶ್ನೆಯೆಂದರೆ—ಒಂದೇ ಬಾರಿಗೆ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಹೂಡಿಕೆ ಮಾಡಬೇಕಾ (Lumpsum) ಅಥವಾ ಪ್ರತಿ ತಿಂಗಳು ಸ್ವಲ್ಪ ಸ್ವಲ್ಪವೇ ಹೂಡಿಕೆ ಮಾಡಬೇಕಾ (SIP)? ಈ ಎರಡರ ನಡುವಿನ ವ್ಯತ್ಯಾಸವನ್ನು ನಾವು ಸುಲಭವಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳೋಣ:

| ವೈಶಿಷ್ಟ್ಯಗಳು | ಎಸ್ಐಪಿ (SIP) | ಒಟ್ಟು ಹೂಡಿಕೆ (Lumpsum) |

| ಆರಂಭಿಕ ಮೊತ್ತ | ಅತ್ಯಂತ ಕಡಿಮೆ (ಪ್ರತಿ ತಿಂಗಳು ₹500 ರಿಂದ ಆರಂಭಿಸಬಹುದು). | ಸಾಮಾನ್ಯವಾಗಿ ಕನಿಷ್ಠ ₹5,000 ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ದೊಡ್ಡ ಮೊತ್ತ ಬೇಕು. |

| ಮಾರುಕಟ್ಟೆಯ ರಿಸ್ಕ್ | ಕಡಿಮೆ. ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತಗಳಿಂದ ಹೂಡಿಕೆದಾರರನ್ನು ರಕ್ಷಿಸುತ್ತದೆ. | ಹೆಚ್ಚು. ಮಾರುಕಟ್ಟೆ ಗರಿಷ್ಠ ಮಟ್ಟದಲ್ಲಿದ್ದಾಗ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ನಷ್ಟದ ಭಯವಿರುತ್ತದೆ. |

| ಮಾರುಕಟ್ಟೆಯ ಸಮಯ (Timing) | ಮಾರುಕಟ್ಟೆಯ ಸಮಯವನ್ನು ನೋಡುವ ಅಗತ್ಯವಿಲ್ಲ. ಯಾವಾಗ ಬೇಕಾದರೂ ಆರಂಭಿಸಬಹುದು. | ಮಾರುಕಟ್ಟೆ ತಳಮಟ್ಟದಲ್ಲಿದ್ದಾಗ ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಮಾತ್ರ ಗರಿಷ್ಠ ಲಾಭ ಸಿಗುತ್ತದೆ. |

| ಹೂಡಿಕೆಯ ಶಿಸ್ತು | ಪ್ರತಿ ತಿಂಗಳು ನಿಯಮಿತವಾಗಿ ಹೂಡಿಕೆಯಾಗುವುದರಿಂದ ಶಿಸ್ತು ಮೂಡುತ್ತದೆ. | ಒನ್-ಟೈಮ್ ಹೂಡಿಕೆಯಾಗಿದ್ದು, ನಿಯಮಿತ ಉಳಿತಾಯದ ಅಭ್ಯಾಸ ಬೆಳೆಯುವುದಿಲ್ಲ. |

| ಸೂಕ್ತತೆ | ಸಂಬಳ ಪಡೆಯುವ ಉದ್ಯೋಗಿಗಳಿಗೆ ಮತ್ತು ಸಣ್ಣ ಉಳಿತಾಯಗಾರರಿಗೆ ಅತ್ಯುತ್ತಮ. | ಬೋನಸ್, ಆಸ್ತಿ ಮಾರಾಟದ ಹಣ ಅಥವಾ ವ್ಯಾಪಾರದ ಲಾಭ ಬಂದವರಿಗೆ ಸೂಕ್ತ. |

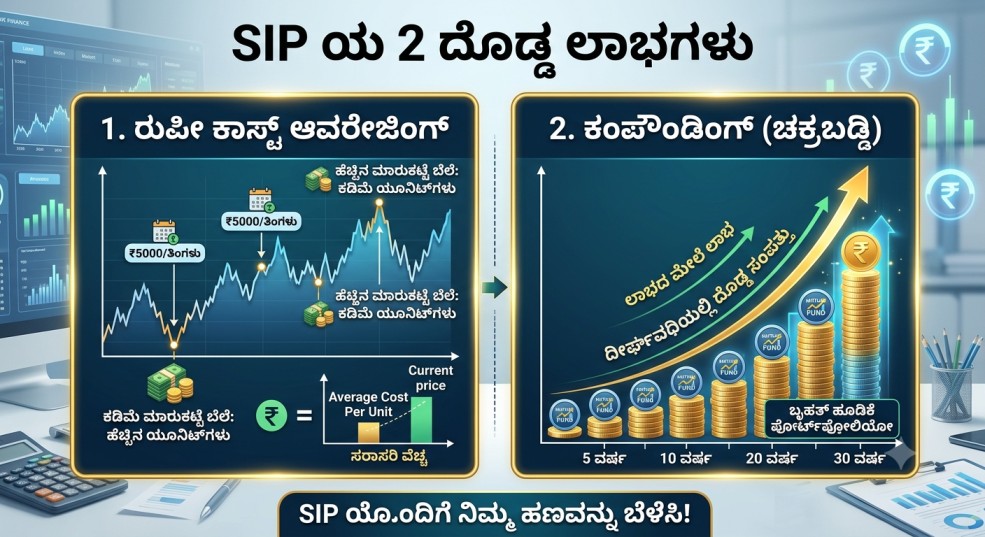

SIP ಹೂಡಿಕೆಯ ಪ್ರಮುಖ ಅನುಕೂಲಗಳು

ನೀವು ಷೇರು ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತಗಳಿಗೆ ಹೆದರದೆ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ದೊಡ್ಡ ಮೊತ್ತದ ಹಣವನ್ನು ಗಳಿಸಲು SIP ಅತ್ಯುತ್ತಮ ಸಾಧನವಾಗಿದೆ. ಇದಕ್ಕೆ ಮುಖ್ಯವಾಗಿ ಎರಡು ಕಾರಣಗಳಿವೆ:

1. ರೂಪಾಯಿ ವೆಚ್ಚದ ಸರಾಸರಿ (Rupee Cost Averaging)

ಮಾರುಕಟ್ಟೆಯು ಯಾವಾಗಲೂ ಒಂದೇ ಸಮನೆ ಇರುವುದಿಲ್ಲ. ಕೆಲವೊಮ್ಮೆ ಮೇಲೇರುತ್ತದೆ, ಇನ್ನು ಕೆಲವೊಮ್ಮೆ ಕೆಳಗೆ ಬೀಳುತ್ತದೆ. ನೀವು SIP ಮೂಲಕ ಹೂಡಿಕೆ ಮಾಡಿದಾಗ, ಮಾರುಕಟ್ಟೆ ಕುಸಿದ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ಅದೇ ₹1,000 ಮೊತ್ತಕ್ಕೆ ಹೆಚ್ಚಿನ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಯೂನಿಟ್ಗಳು (Units) ಸಿಗುತ್ತವೆ. ಮಾರುಕಟ್ಟೆ ಏರಿದಾಗ ಕಡಿಮೆ ಯೂನಿಟ್ಗಳು ಸಿಗುತ್ತವೆ. ಇದರಿಂದಾಗಿ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ನಿಮ್ಮ ಒಟ್ಟಾರೆ ಖರೀದಿ ವೆಚ್ಚವು ಸರಾಸರಿಯಾಗುತ್ತದೆ (Average ಆಗುತ್ತದೆ). ನೀವು ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತಗಳನ್ನು ನೋಡಿ ಆತಂಕ ಪಡುವ ಅಗತ್ಯವೇ ಇರುವುದಿಲ್ಲ.

ಕೆಳಗಿನ ಕೋಷ್ಟಕವು ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತದ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ನಿಗದಿತ ಹೂಡಿಕೆಯು ಹೇಗೆ ವಿಭಿನ್ನ ಯೂನಿಟ್ಗಳನ್ನು ಖರೀದಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ಸ್ಪಷ್ಟವಾಗಿ ತೋರಿಸುತ್ತದೆ:

2. ಕಾಂಪೌಂಡಿಂಗ್ನ ಶಕ್ತಿ (Power of Compounding)

ಅಲ್ಬರ್ಟ್ ಐನ್ಸ್ಟೈನ್ ಕಾಂಪೌಂಡಿಂಗ್ (ಚಕ್ರಬಡ್ಡಿ) ಅನ್ನು “ಪ್ರಪಂಚದ ಎಂಟನೇ ಅದ್ಭುತ” ಎಂದು ಕರೆದಿದ್ದರು. ಹೌದು, ನೀವು ಗಳಿಸುವ ಬಡ್ಡಿಯ ಮೇಲೂ ಬಡ್ಡಿ ಸಿಗುತ್ತಾ ಹೋದಾಗ ನಿಮ್ಮ ಹಣವು ರಾಕೆಟ್ ವೇಗದಲ್ಲಿ ಬೆಳೆಯುತ್ತದೆ. ಆದರೆ ಇದಕ್ಕೆ ಬೇಕಾಗಿರುವುದು ಒಂದೇ—ಸಮಯ. ನೀವು ಎಷ್ಟು ಬೇಗ ಹೂಡಿಕೆ ಆರಂಭಿಸುತ್ತೀರೋ ಮತ್ತು ಎಷ್ಟು ದೀರ್ಘಕಾಲ ಹೂಡಿಕೆಯಲ್ಲಿ ಮುಂದುವರಿಯುತ್ತೀರೋ, ಅಷ್ಟು ದೊಡ್ಡ ಮೊತ್ತ ನಿಮ್ಮದಾಗುತ್ತದೆ.

ದೀರ್ಘಾವಧಿಯ ಹೂಡಿಕೆಯು ನಿಮ್ಮ ನಷ್ಟದ ಸಾಧ್ಯತೆಯನ್ನು ಹೇಗೆ ಸಂಪೂರ್ಣವಾಗಿ ಕಡಿಮೆ ಮಾಡುತ್ತದೆ ಎಂಬುದನ್ನು ಈ ಕೆಳಗಿನ ಚಾರ್ಟ್ ವಿವರಿಸುತ್ತದೆ. ಹೂಡಿಕೆಯ ಅವಧಿ ಹೆಚ್ಚಾದಂತೆ ನಷ್ಟದ ಸಂಭವನೀಯತೆ ಶೇಕಡಾ ಸೊನ್ನೆಗೆ ಇಳಿಯುತ್ತದೆ:

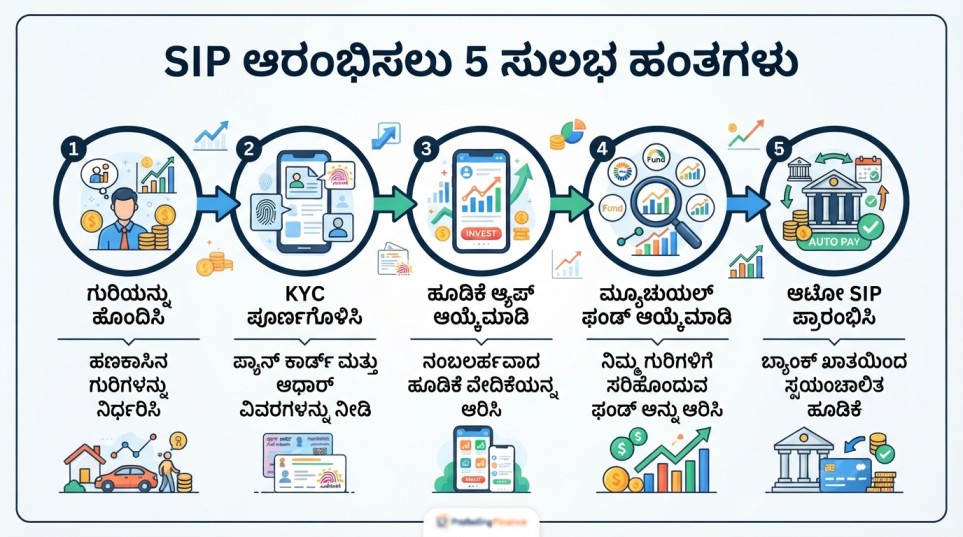

SIP ಹೇಗೆ ಆರಂಭಿಸಬೇಕು? ಹಂತ-ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಡಿಜಿಟಲ್ ತಂತ್ರಜ್ಞಾನದ ನೆರವಿನಿಂದ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆ ಮಾಡುವುದು ತೀರಾ ಸರಳವಾಗಿದೆ. ನಿಮ್ಮ ಮೊಬೈಲ್ ಮೂಲಕವೇ ಕೇವಲ 10 ರಿಂದ 15 ನಿಮಿಷಗಳಲ್ಲಿ ನೀವು ಎಸ್ಐಪಿ ಆರಂಭಿಸಬಹುದು. ಅದನ್ನು ಹೇಗೆ ಮಾಡುವುದು ಎಂದು ತಿಳಿಯಲು ಈ ಕೆಳಗಿನ ಹಂತಗಳನ್ನು ಅನುಸರಿಸಿ:

1.ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಗುರಿ ಮತ್ತು ಬಜೆಟ್ ನಿರ್ಧರಿಸಿ:

ಹೂಡಿಕೆ ಆರಂಭಿಸುವ ಮುನ್ನ ನೀವು ಯಾವುದಕ್ಕಾಗಿ ಹಣ ಉಳಿಸುತ್ತಿದ್ದೀರಾ ಎಂದು ಯೋಚಿಸಿ. ಮಕ್ಕಳ ಶಿಕ್ಷಣ, ಸ್ವಂತ ಮನೆ ಖರೀದಿ, ಅಥವಾ ನಿವೃತ್ತಿ ಜೀವನಕ್ಕಾಗಿ ಹೂಡಿಕೆ ಮಾಡುತ್ತಿದ್ದೀರಾ? ಇದರೊಂದಿಗೆ ಪ್ರತಿ ತಿಂಗಳು ನಿಮ್ಮ ಕೈಯಿಂದ ಎಷ್ಟು ಹಣವನ್ನು ಸುಲಭವಾಗಿ ಹೂಡಿಕೆ ಮಾಡಲು ಸಾಧ್ಯ (ಉದಾಹರಣೆಗೆ ₹500, ₹2000 ಅಥವಾ ₹5000) ಎಂಬುದನ್ನು ನಿರ್ಧರಿಸಿ.

2.ಅಗತ್ಯ ದಾಖಲೆಗಳನ್ನು ಸಿದ್ಧಪಡಿಸಿಕೊಳ್ಳಿ (KYC):

ಭಾರತದಲ್ಲಿ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆಗೆ KYC (Know Your Customer) ಕಡ್ಡಾಯವಾಗಿದೆ. ಇದಕ್ಕಾಗಿ ನಿಮ್ಮ ಬಳಿ ಈ ಕೆಳಗಿನ ದಾಖಲೆಗಳು ಇರಬೇಕು:

- ಪ್ಯಾನ್ ಕಾರ್ಡ್ (PAN Card)

- ಆಧಾರ್ ಕಾರ್ಡ್ (Aadhaar Card) – ಇದು ನಿಮ್ಮ ಮೊಬೈಲ್ ಸಂಖ್ಯೆಗೆ ಲಿಂಕ್ ಆಗಿರಬೇಕು

- ಬ್ಯಾಂಕ್ ಖಾತೆ ವಿವರಗಳು ಮತ್ತು ರದ್ದಾದ ಚೆಕ್ (Cancelled Cheque)

- ನಿಮ್ಮ ಒಂದು ಪಾಸ್ಪೋರ್ಟ್ ಅಳತೆಯ ಫೋಟೋ ಅಥವಾ ಸೆಲ್ಫಿ

3.ವಿಶ್ವಾಸಾರ್ಹ ಹೂಡಿಕೆ ಪ್ಲಾಟ್ಫಾರ್ಮ್ ಆರಿಸಿ:

ಇಂದು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಹೂಡಿಕೆಗೆ ಅನೇಕ ಅಧಿಕೃತ ಆ್ಯಪ್ಗಳು ಲಭ್ಯವಿವೆ. ಉದಾಹರಣೆಗೆ Groww, Zerodha Coin, Kuvera, Upstox ಅಥವಾ ನೇರವಾಗಿ ಆಯಾ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಸಂಸ್ಥೆಯ (AMC) ವೆಬ್ಸೈಟ್ಗೆ ಭೇಟಿ ನೀಡಬಹುದು. ಈ ಆ್ಯಪ್ಗಳಲ್ಲಿ ನಿಮ್ಮ ಇಮೇಲ್ ಮತ್ತು ಮೊಬೈಲ್ ಸಂಖ್ಯೆ ಬಳಸಿ ಉಚಿತವಾಗಿ ಖಾತೆ ತೆರೆಯಬಹುದು ಮತ್ತು ಡಿಜಿಟಲ್ ಇ-ಕೆವೈಸಿ (e-KYC) ಪ್ರಕ್ರಿಯೆಯನ್ನು ಪೂರ್ಣಗೊಳಿಸಬಹುದು.

4.ಸರಿಯಾದ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಆಯ್ಕೆ ಮಾಡಿ:

ನಿಮ್ಮ ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳುವ ಸಾಮರ್ಥ್ಯದ ಆಧಾರದ ಮೇಲೆ ಫಂಡ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಿ.

- ಲಾರ್ಜ್ ಕ್ಯಾಪ್ ಫಂಡ್ಗಳು (Large Cap): ಕಡಿಮೆ ರಿಸ್ಕ್ ಮತ್ತು ಸ್ಥಿರ ಲಾಭ ಬಯಸುವ ಹೊಸಬರಿಗೆ ಸೂಕ್ತ.

- ಮಿಡ್ ಮತ್ತು ಸ್ಮಾಲ್ ಕ್ಯಾಪ್ ಫಂಡ್ಗಳು (Mid & Small Cap): ಹೆಚ್ಚು ರಿಸ್ಕ್ ತೆಗೆದುಕೊಳ್ಳಬಲ್ಲ, ದೀರ್ಘಾವಧಿಯ (7 ವರ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು) ಗುರಿ ಹೊಂದಿದವರಿಗೆ ಸೂಕ್ತ.

- ಇಂಡೆಕ್ಸ್ ಫಂಡ್ಗಳು (Index Funds): ನಿಫ್ಟಿ 50 ನಂತಹ ಸೂಚ್ಯಂಕಗಳನ್ನು ನಕಲಿಸುವ ಅತ್ಯಂತ ಸರಳ ಮತ್ತು ಕಡಿಮೆ ವೆಚ್ಚದ ಫಂಡ್ಗಳು.

5.SIP ಮೊತ್ತ ಮತ್ತು ದಿನಾಂಕವನ್ನು ನಿಗದಿಪಡಿಸಿ ಆಟೋ-ಡೆಬಿಟ್ ಸೆಟ್ ಮಾಡಿ:

ಫಂಡ್ ಆಯ್ಕೆ ಮಾಡಿದ ನಂತರ ‘Start SIP’ ಮೇಲೆ ಕ್ಲಿಕ್ ಮಾಡಿ. ನಿಮ್ಮ ಮಾಸಿಕ ಹೂಡಿಕೆಯ ಮೊತ್ತವನ್ನು ನಮೂದಿಸಿ. ಪ್ರತಿ ತಿಂಗಳು ಯಾವ ದಿನಾಂಕದಂದು ಹಣ ಕಟ್ ಆಗಬೇಕು ಎಂಬುದನ್ನು ಆರಿಸಿ (ಸಾಮಾನ್ಯವಾಗಿ ನಿಮ್ಮ ಸಂಬಳ ಆದ 2-3 ದಿನಗಳ ನಂತರದ ದಿನಾಂಕ ಉತ್ತಮ). ಬಳಿಕ ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಯಿಂದ ಹಣ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಕಟ್ ಆಗಲು Net Banking ಅಥವಾ UPI ಮೂಲಕ e-Mandate / Auto-Debit ಅನ್ನು ಸಕ್ರಿಯಗೊಳಿಸಿ.

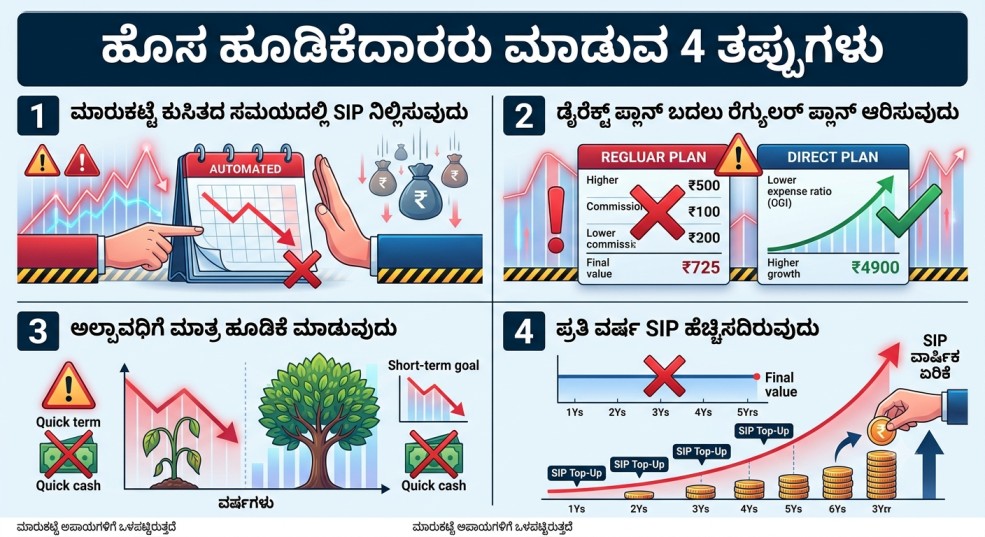

ಹೊಸ ಹೂಡಿಕೆದಾರರು ಮಾಡುವ 4 ಸಾಮಾನ್ಯ ತಪ್ಪುಗಳು

SIP ಆರಂಭಿಸುವುದು ಎಷ್ಟು ಮುಖ್ಯವೋ, ಹೂಡಿಕೆಯ ಪಯಣದಲ್ಲಿ ತಪ್ಪುಗಳನ್ನು ಮಾಡದಿರುವುದು ಅಷ್ಟೇ ಮುಖ್ಯ. ಹೆಚ್ಚಿನ ಜನರು ಮಾಡುವ ಈ ತಪ್ಪುಗಳಿಂದ ನೀವು ದೂರವಿರಿ:

- ಮಾರುಕಟ್ಟೆ ಕುಸಿದಾಗ SIP ನಿಲ್ಲಿಸುವುದು: ಷೇರು ಮಾರುಕಟ್ಟೆ ಕೆಳಗೆ ಬಿದ್ದಾಗ ಜನರು ಹೆದರಿ ತಮ್ಮ ಎಸ್ಐಪಿ ನಿಲ್ಲಿಸುತ್ತಾರೆ. ಆದರೆ ನೆನಪಿಡಿ, ಮಾರುಕಟ್ಟೆ ಬಿದ್ದಾಗಲೇ ನಿಮಗೆ ಅಗ್ಗದ ದರದಲ್ಲಿ ಹೆಚ್ಚಿನ ಯೂನಿಟ್ಗಳು ಸಿಗುತ್ತವೆ. ಹಾಗಾಗಿ ಮಾರುಕಟ್ಟೆ ಕುಸಿತವು ಹೂಡಿಕೆ ನಿಲ್ಲಿಸುವ ಸಮಯವಲ್ಲ, ಬದಲಿಗೆ ಹೆಚ್ಚು ಹೂಡಿಕೆ ಮಾಡುವ ಸಮಯ.

- Direct Plan ಬದಲಿಗೆ Regular Plan ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳುವುದು: ರೆಗ್ಯುಲರ್ ಪ್ಲಾನ್ಗಳಲ್ಲಿ ಬ್ರೋಕರ್ ಅಥವಾ ಏಜೆಂಟರ ಕಮಿಷನ್ ಸೇರಿರುತ್ತದೆ. ಇದರಿಂದ ನಿಮ್ಮ ಲಾಭದ ಶೇಕಡಾವಾರು ಪ್ರಮಾಣ ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಆದರೆ Direct Plan ನಲ್ಲಿ ಯಾವುದೇ ಕಮಿಷನ್ ಇರುವುದಿಲ್ಲ, ಇದು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ನಿಮಗೆ ಲಕ್ಷಾಂತರ ರೂಪಾಯಿಗಳ ಹೆಚ್ಚುವರಿ ಲಾಭವನ್ನು ನೀಡುತ್ತದೆ.

- ಸಣ್ಣ ಅವಧಿಗೆ ಹೂಡಿಕೆ ಮಾಡುವುದು: ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು ಯಾವುದೇ ರಾತ್ರೋರಾತ್ರಿ ಶ್ರೀಮಂತರಾಗುವ ಯೋಜನೆಗಳಲ್ಲ. ಕನಿಷ್ಠ 5 ರಿಂದ 10 ವರ್ಷಗಳ ದೀರ್ಘಾವಧಿಯ ಗುರಿ ಇಟ್ಟುಕೊಂಡು ಹೂಡಿಕೆ ಮಾಡಿದರೆ ಮಾತ್ರ ಕಾಂಪೌಂಡಿಂಗ್ನ ನಿಜವಾದ ಲಾಭ ಪಡೆಯಲು ಸಾಧ್ಯ.

- Step-up SIP ಮಾಡದಿರುವುದು: ಪ್ರತಿ ವರ್ಷ ನಿಮ್ಮ ಸಂಬಳ ಅಥವಾ ಆದಾಯ ಹೆಚ್ಚಾದಂತೆ, ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಮೊತ್ತವನ್ನು ಸಹ ಶೇಕಡಾ 5 ಅಥವಾ 10 ರಷ್ಟು ಹೆಚ್ಚಿಸುತ್ತಾ ಹೋಗಿ (ಇದನ್ನು Step-up SIP ಎನ್ನಲಾಗುತ್ತದೆ). ಇದು ನಿಮ್ಮ ಗುರಿಯನ್ನು ಬೇಗನೆ ತಲುಪಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಮುಕ್ತಾಯ

“ಹೂಡಿಕೆ ಮಾಡಲು ನನ್ನ ಬಳಿ ಈಗ ಹಣವಿಲ್ಲ, ಮುಂದಿನ ವರ್ಷ ನೋಡೋಣ” ಎಂದು ಮುಂದೂಡುತ್ತಾ ಹೋದರೆ, ನೀವು ಕಳೆದುಕೊಳ್ಳುವುದು ಕೇವಲ ಸಮಯವನ್ನಲ್ಲ, ಬದಲಿಗೆ ನಿಮ್ಮ ಹಣ ಬೆಳೆಯುವ ದೊಡ್ಡ ಅವಕಾಶವನ್ನು. ಕೇವಲ ₹500 ಅಥವಾ ₹1,000 ದೊಡ್ಡ ಮೊತ್ತವಲ್ಲದಿರಬಹುದು, ಆದರೆ ಇಂದೇ ಆರಂಭಿಸುವ ನಿಮ್ಮ ಸಣ್ಣ ಹೆಜ್ಜೆ ಭವಿಷ್ಯದಲ್ಲಿ ನಿಮ್ಮ ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯಕ್ಕೆ ಬಲವಾದ ಬುನಾದಿಯಾಗಬಲ್ಲದು.

ನೆನಪಿಡಿ, ಹೂಡಿಕೆಯಲ್ಲಿ ಅತ್ಯುತ್ತಮ ಸಮಯ ಯಾವುದು ಎಂದರೆ ಅದು—ಇಂದೇ, ಈ ಕ್ಷಣವೇ!

ನಿಮ್ಮ ಮೊದಲ SIP ಅನ್ನು ನೀವು ಯಾವಾಗ ಆರಂಭಿಸುತ್ತಿದ್ದೀರಿ? ಅಥವಾ ಈಗಾಗಲೇ ಹೂಡಿಕೆ ಮಾಡುತ್ತಿದ್ದರೆ ನಿಮ್ಮ ಅನುಭವ ಹೇಗಿದೆ? ಕೆಳಗಿನ ಕಮೆಂಟ್ ಬಾಕ್ಸ್ನಲ್ಲಿ ನಮ್ಮೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳಿ. ಈ ಲೇಖನವು ನಿಮ್ಮ ಸ್ನೇಹಿತರಿಗೂ ಸಹಾಯವಾಗಬಹುದು ಎನಿಸಿದರೆ ಖಂಡಿತವಾಗಿ ಶೇರ್ ಮಾಡಿ!

SIP ಬಗ್ಗೆ ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು (FAQs)

ಪ್ರಶ್ನೆ 1: SIP ಆರಂಭಿಸಲು ಕನಿಷ್ಠ ಎಷ್ಟು ಹಣ ಬೇಕು?

ಉತ್ತರ: ಹೆಚ್ಚಿನ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳಲ್ಲಿ ನೀವು ಪ್ರತಿ ತಿಂಗಳು ಕೇವಲ ₹500 ರಿಂದಲೇ ನಿಮ್ಮ SIP ಹೂಡಿಕೆಯನ್ನು ಆರಂಭಿಸಬಹುದು. ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ಕೆಲವು ಸ್ಕೀಮ್ಗಳಲ್ಲಿ ಕೇವಲ ₹100 ರಿಂದಲೂ ಹೂಡಿಕೆ ಮಾಡಲು ಅವಕಾಶ ಕಲ್ಪಿಸಲಾಗಿದೆ. ಹೀಗಾಗಿ, ದೊಡ್ಡ ಮೊತ್ತದ ಹಣ ಇರುವವರೆಗೆ ಕಾಯುವ ಅಗತ್ಯವಿಲ್ಲ.

ಪ್ರಶ್ನೆ 2: ಒಂದು ತಿಂಗಳು SIP ಇನ್ಸ್ಟಾಲ್ಮೆಂಟ್ ಪಾವತಿಸಲು ಸಾಧ್ಯವಾಗದಿದ್ದರೆ ದಂಡ ವಿಧಿಸಲಾಗುತ್ತದೆಯೇ?

ಉತ್ತರ: ಇಲ್ಲ, ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಸಂಸ್ಥೆಗಳು (AMC) ಹಣ ಪಾವತಿಸದಿದ್ದಕ್ಕೆ ಯಾವುದೇ ದಂಡವನ್ನು ವಿಧಿಸುವುದಿಲ್ಲ. ಆದರೆ, ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿ ಬ್ಯಾಲೆನ್ಸ್ ಇಲ್ಲದೆ ಆಟೋ-ಡೆಬಿಟ್ ಫೇಲ್ ಆದಲ್ಲಿ, ನಿಮ್ಮ ಬ್ಯಾಂಕಿನವರು ‘ECS Bounce Charges’ ಅನ್ನು ವಿಧಿಸಬಹುದು. ಸತತ 3 ತಿಂಗಳು ನಿಮ್ಮ ಖಾತೆಯಿಂದ ಹಣ ಕಟ್ ಆಗದಿದ್ದರೆ, ನಿಮ್ಮ SIP ತಾನಾಗಿಯೇ ರದ್ದಾಗುತ್ತದೆ (ಆದರೆ ಅಲ್ಲಿಯವರೆಗೆ ಹೂಡಿಕೆ ಮಾಡಿದ ಹಣ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ).

ಪ್ರಶ್ನೆ 3: SIP ಅನ್ನು ಮಧ್ಯದಲ್ಲೇ ನಿಲ್ಲಿಸಬಹುದೇ? ಮತ್ತು ಹೂಡಿಕೆ ಮಾಡಿದ ಹಣವನ್ನು ಯಾವಾಗ ಬೇಕಾದರೂ ಹಿಂಪಡೆಯಬಹುದೇ?

ಉತ್ತರ: ಹೌದು, ನೀವು ಯಾವಾಗ ಬೇಕಾದರೂ ನಿಮ್ಮ SIP ಅನ್ನು ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ಶುಲ್ಕವಿಲ್ಲದೆ ನಿಲ್ಲಿಸಬಹುದು (Stop ಮಾಡಬಹುದು). ನೀವು ತೆರಿಗೆ ಉಳಿತಾಯದ ಮ್ಯೂಚುವಲ್ ಫಂಡ್ (ELSS – ಇದು 3 ವರ್ಷಗಳ ಲಾಕ್-ಇನ್ ಅವಧಿ ಹೊಂದಿರುತ್ತದೆ) ಹೊರತುಪಡಿಸಿ ಬೇರೆ ಯಾವುದೇ ಫಂಡ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದ್ದರೆ, ನಿಮ್ಮ ಹಣವನ್ನು ಯಾವಾಗ ಬೇಕಾದರೂ ವಿತ್ಡ್ರಾ ಮಾಡಿಕೊಳ್ಳಬಹುದು. ಹಣವು 2 ರಿಂದ 3 ಕೆಲಸದ ದಿನಗಳಲ್ಲಿ ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಜಮೆಯಾಗುತ್ತದೆ.

ಪ್ರಶ್ನೆ 4: SIP ಹೂಡಿಕೆಯಲ್ಲಿ ನಷ್ಟವಾಗುವ ಸಾಧ್ಯತೆ ಇದೆಯೇ? ಇದು ಸಂಪೂರ್ಣ ಸುರಕ್ಷಿತವೇ?

ಉತ್ತರ: SIP ಮ್ಯೂಚುವಲ್ ಫಂಡ್ಗಳು ನೇರವಾಗಿ ಷೇರು ಮಾರುಕಟ್ಟೆಗೆ ಲಿಂಕ್ ಆಗಿರುವುದರಿಂದ ಇದರಲ್ಲಿ ಅಲ್ಪಾವಧಿಯಲ್ಲಿ ರಿಸ್ಕ್ ಇದ್ದೇ ಇರುತ್ತದೆ. ಮಾರುಕಟ್ಟೆ ಕುಸಿದಾಗ ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಮೌಲ್ಯವೂ ತಾತ್ಕಾಲಿಕವಾಗಿ ಕಡಿಮೆಯಾಗಬಹುದು. ಆದರೆ, ನೀವು 5 ರಿಂದ 10 ವರ್ಷಗಳ ದೀರ್ಘಾವಧಿಗೆ ಹೂಡಿಕೆ ಮಾಡಿದರೆ, ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತಗಳು ಸರಾಸರಿಯಾಗಿ (Rupee Cost Averaging) ನಷ್ಟದ ಸಾಧ್ಯತೆ ತೀರಾ ಕಡಿಮೆಯಾಗುತ್ತದೆ ಮತ್ತು ಬ್ಯಾಂಕ್ FD ಗಿಂತ ಹೆಚ್ಚಿನ ಲಾಭ ಸಿಗುತ್ತದೆ.

ಪ್ರಶ್ನೆ 5: ಉತ್ತಮ ಲಾಭಕ್ಕಾಗಿ ಎಷ್ಟು ವರ್ಷಗಳ ಕಾಲ SIP ಮಾಡಬೇಕು?

ಉತ್ತರ: ಕಾಂಪೌಂಡಿಂಗ್ನ (Compounding) ನಿಜವಾದ ಶಕ್ತಿಯನ್ನು ಮತ್ತು ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತದ ಲಾಭವನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಪಡೆಯಲು ಕನಿಷ್ಠ 5 ರಿಂದ 7 ವರ್ಷಗಳ ಕಾಲ ಹೂಡಿಕೆ ಮಾಡುವುದು ಸೂಕ್ತ. ನೀವು ಎಷ್ಟು ದೀರ್ಘಕಾಲ ಹೂಡಿಕೆಯಲ್ಲಿ ಮುಂದುವರಿಯುತ್ತೀರೋ, ಅಷ್ಟು ದೊಡ್ಡ ಮೊತ್ತದ ಸಂಪತ್ತು ನಿಮ್ಮದಾಗುತ್ತದೆ.

ಪ್ರಶ್ನೆ 6: ಮ್ಯೂಚುವಲ್ ಫಂಡ್ ಲಾಭದ ಮೇಲೆ ತೆರಿಗೆ (Tax) ಇರುತ್ತದೆಯೇ?

ಉತ್ತರ: ಹೌದು, ಮ್ಯೂಚುವಲ್ ಫಂಡ್ನಿಂದ ಬರುವ ಲಾಭದ ಮೇಲೆ ತೆರಿಗೆ ಅನ್ವಯಿಸುತ್ತದೆ. ನೀವು ಹೂಡಿಕೆ ಮಾಡಿದ 1 ವರ್ಷದ ಒಳಗಾಗಿ ಹಣ ಹಿಂಪಡೆದರೆ ಶೇ. 20 ರಷ್ಟು ಅಲ್ಪಾವಧಿ ಬಂಡವಾಳ ಲಾಭ ತೆರಿಗೆ (STCG) ಅನ್ವಯಿಸುತ್ತದೆ. 1 ವರ್ಷದ ನಂತರ ಹಣ ಹಿಂಪಡೆದರೆ, ವರ್ಷಕ್ಕೆ ₹1.25 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಲಾಭದ ಮೊತ್ತದ ಮೇಲೆ ಶೇ. 12.5 ರಷ್ಟು ದೀರ್ಘಾವಧಿ ಬಂಡವಾಳ ಲಾಭ ತೆರಿಗೆ (LTCG) ಅನ್ವಯಿಸುತ್ತದೆ.